假设市场转折点是中心,早过转折点前入市称之为左侧交易,相对而言,迟过转折点入市就叫做右侧交易了

虽然大多数时间,做出前瞻性的预测,以及到达转折点所作出的买卖部署,都讲求尽量接近转折点,通常会稍微提早,但是股票交易有特殊性,右侧交易同样重要

右侧交易的作用在于,一是捕捉趋势(股票而言主要是上涨趋势),尽可能留在趋势里面,二是判断股票交易胜率较高的时间,提高获利的优势

研发宽度指标,以及资金流指标就是为了充分考虑右侧交易的需要

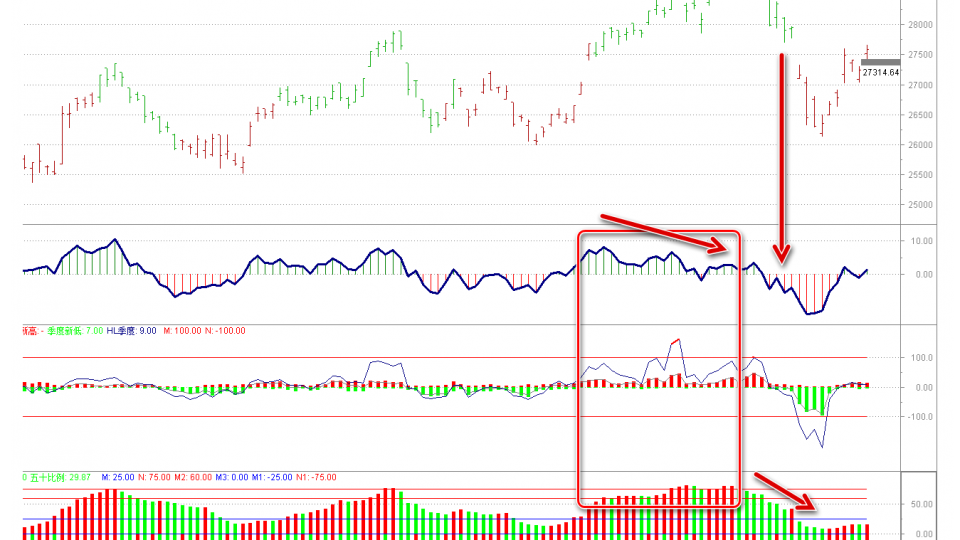

从此分析图指标,可以让我们在12月市况好的时候尽可能留在市场内,而开始转向之前,动力指标提前预警,到了1月初更加全部跌入负值正式发出离场信号

由离场到再度进场,又需要一定的过程,即便指数低点有足够的反弹,但不代表是个好的时机买入个股

理由是,始终要在股票身上赚到大钱,需要的是持续的向好趋势,大市方向配合下选股就具有更高的胜率

投资回报就是胜率和赔率的成绩,有了宽度指标的帮助,就能做到无往不利了

市场分析

11

Feb2020

10

Feb2020

上篇文已经是一个月前,一个月时间足令市场翻天覆地坐过山车,由29000楼上直插到最低近26000然后又急速反弹至27500。所幸1月14日博客发文称“今日减仓了”顺利在29000逃顶,多少能帮助粉丝趋吉避凶。

通常开年市场即大幅波动,全年也是大起大落。况且恒生指数处于一个大型的收缩三角形末端,未来任何一边突破都会导致一段明显的趋势。去年10月7月敝栏以“港股的十年周期揭露黎明来临的时刻”提出有可能出现一个市场重要底部给予中长线捞货的时间,这一预期绝对有机会实现。届时我会大力号召大家捞货,现在还不用心急。

掌握市场周期,是为我们等候好时机才部署,投资本应是轻松的事,祝愿大家今年驾驭市场波浪,获取理想回报之余多些时间陪伴家人和享受生活。

本栏上文推荐的763中兴通讯,以推荐时价格27元来看,一周后已经涨至29.9元,账面利润达10%,可惜大盘急跌,按周五收市27.9计算,利润尚有3%。而前一篇文推荐的1513丽珠医药,自推荐以来股价节节高升,不畏疫情周五还勇破新高,账面利润超过三成。大市波动,推荐股份表现尚可。

如上述所言,今年市况波动,当股票走势不理想时亦要尽早止蚀,即使敝栏推荐十几只个股其中亦有两只是低过推荐价,包括6060众安在线及291华润啤酒,可以简单使用趋势线或者平均线,跌破支持时止蚀,做到把风险控制到最小,利润就放到最大。版位有限,留待facebook主页上分享具体分析技巧。

疫情之下,多数人情愿留在家中减低疫情的感染风险,娱乐靠手机上网,看病用线上医生,工作则采取远程办公home ... 阅读更多

04

Feb2020

1月14日文章标题《今日减仓了》,实际上29000点楼上顺利带领会员逃顶

之后1月21日文章《撤退之后》讲到“重要的周期低点要到2月中,到时机成熟了,再来度时看势要不要进场,撤出之后,首先要做的,是欢度佳节!”

确实我们逃离了市场顶部,但之后的发展,不幸的是出现了冠状肺炎的疫情,这让我们实在高兴不起来,却又无能为力,只能够每天祝愿早日抗疫成功,大家加油!

无论如何,我相信一定可以走出困难。并从中吸取教训。

要不断进步,就要为自己设计一个闭环的反馈机制,也就是MTA讲的实战和验证

看错市场是很正常的,亏损也不要过度自责,但一定要从中吸取经验,不断改进交易系统

如果老是选择性忘记讲错的,就会变成不负责任的股评,不进反退

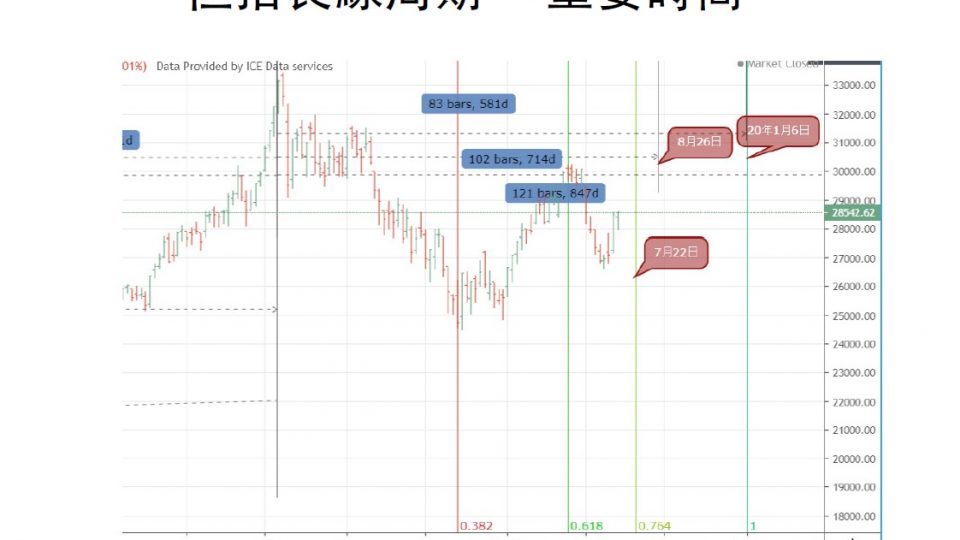

为什么在1月初能够大胆逃顶呢?原来在19年8月初出版的月报分析报告中公布过这样一张图:

当时标明了三个日期,一个是19年7月22日,8月26日,还有就是2020年的1月6日

大家可以自己打开恒生指数图表,看看这几个日期前后发生什么事情,不要偷懒

显而易见的是,7月22日见反弹顶部其后展开跌浪,8月26日当日大阳见底其后展开升浪,20年1月6日,大家记忆犹新就不用多讲了。

从周期理论的几个规律都印证了其重要性,而实战中又印证了其有效性。

反馈机制验证之下让未来我们就可以吸取成功经验举一反三,为我们趋吉避凶!

那麽接下来要注意哪个重要时间呢?

经过测算应当是3,4月之间,先卖个关子,不是不报只是时间未到。

届时再与各位继续探讨!

21

Jan2020

上周文章《今日减仓了》,就算标题党不看内文亦能很快明白意思,提前做好准备,就不会被“突如其来”的暴跌而感觉惊慌

我更加想带出的意思,不是单纯的预测准确,成功捞底然后逃顶,虽然过去的实战不断证实我和MTA会员屡次做到这一点,而是希望读者能够明白预测的意义,其实只是帮助提前做出准备和部署,帮助我们做出理性抉择

坊间大卖“神奇指标,中中中”广告,在我看来,和卖假药仙丹是没有分别的

他们贩卖的是“焦虑”,对未知的焦虑,对错过机会的焦虑,对市场风险的焦虑

上文就说过,恐惧和贪婪是阻止人们做出理性抉择的两大心理因素,巴菲特芒格等伟大投资者对此都深有体会

分析预测的目的不是为了产生依赖心理,然后盲目跟随,而是减低焦虑,在市场跟随预期路径时,做出理性抉择

正如,从日线周线角度来看,此处就是顶部,然后来到分时图,周一看回调至28650点,而昨日周二一开盘,28650完全弃守,这是非常明显地在告诉我们,分时图trigger触发和确认了日线周线的顶部

给会员的信息,提出“28650失守后,下个位置要看到27800-28000了。”,结果昨日即日到达目标。

对于已经在29000楼上撤出的会员来说,分时图的波动和周二暴跌,颇有隔岸观火的感觉

从周期上来看,未来数日只是20日周期低点,更重要的周期低点要到2月中,到时机成熟了,再来度时看势要不要进场

撤出之后,首先要做的,是欢度佳节!

提前祝各位读者庚子年万事胜意,身体健康,平和安康!

14

Jan2020

上篇文讲到恒指见第三次和谐共振,出文之后大盘很听话立即大跌回吐到28000点边。

而上篇也特别讲到一点,就是重复出现的形态开始被越多人发掘,失败的可能性越大,而此时市场热度还维持在高位,指出“客观来讲,持续的市场热度较有机会将升浪延伸。”

结果跌破28000出现的是一个分时图的买入结构,其后市场再度大涨一举攻破29000,迅速反攻1000点并破新高。

上文讲得嫌不够完整,实战经验告诉我,多人关注的形态亦不一定意味着失败,而是至少变得更加复杂,从而达到迷惑的效果。

并不是我要刻意讲得玄乎,而是股市的特性就是顶部形态趋于复杂,这是人性使然。

人类的基因决定了天性就是乐观爱享乐即贪婪,而求生本能导致当遇到“危险“的时候变得恐慌。

做一个简单的实验,当我们看到市场大幅上涨,各种股票大涨,账户净值增加时,会倾向于入市以搏取更多利润。

反之,当看到市场大幅下跌,账户净值大幅下跌时,心就会感受到紧张不安,肌肉绷紧,甚至感到愤怒,然后就很希望脱离这个状态,深度亏损的股民形容把”赔钱货“清仓,心情就突然放松,释然。

仔细想想,人们的心理变化反应在股市价格和成交量之上,图表是表象,人的心理才是市场形态的本质。

MTA会员在上月初26000底部抄底,亦提前在11月上证指数2900楼下不断呼吁逢低买入。目前全面到达目标区域29000及上证指数3125。

提前预测并定下交易计划就是为了帮助我们抵御贪婪与恐惧作出理性的抉择。

客观来说,此处的确已经不是低风险的买入点。我们又不需要180度反转,股票市场允许贪婪多一阵。

降低仓位是最优选择,市场热度持续下去依然有股票仓可获利,如果这里出现了反转下跌的信号亦便于全身而退。保护好利润就立于不败。

始终,这里不单是价格形态,数个重要的时间周期亦指向本周。

我们之后再探讨验证!

13

Jan2020

上文推荐1513丽珠医药,按照周一开盘价直入计到上周五涨幅达到27.6%,表现不但较大盘指数为好,亦跑赢一众医药股,并创下新高。

公司刚公布19年业绩预告纯利增长20-30%,好过市场预期,其核心产品有望于20年继续高增长,中期看产品结构改善,长期看激励机制带来转变增加研发,股价表现是多项因素合力造成。

笔者重视医药及消费行业的投资,皆因这两类行业容易出长期牛股,去年7月推荐1177中国生物制药,持有至今涨幅26.5%,其股价自9月以来持续横行调整,目前到达120天线,其上升支持线约在10元附近。这里要密切留意可能出现的低点买入信号随时入场增持。

除医药,消费行业外,科技行业今年将有比较好的机会,中国政府在贸易战过后更加重视对科技行业,加上今年5G加速推动,特斯拉汽车在中国内地生产等事件推动,值得投资者增加对科技股的重视。

前文分析过9988阿里巴巴上市带来的正面影响,早前市场亦传闻携程,网易及百度都在考虑来港上市,中概股或掀赴港上市潮。未来趋势应当如此,他们势将吸引更多内地资金南下,以及本来投资中概股的资金转移,对整体板块都有正面效果。

芸芸一众科技股中,763中兴通讯可谓贸易战的首个受害者,早在18年4月遭到美国的制裁封杀,其后两国开始展开了更多的科技封锁贸易纠纷。该事件由中兴通讯缴交罚款并雇用由美国商务部挑选的监管员后告一段落。短期事件过去后,公司的经营业绩见底回升,10月底公布的三季度业绩纯利增长3.71倍并预告全年业绩转亏为盈。可见其已将美国封杀带来的负面影响计提充足并回复正轨。同时又遇到5G快速发展的重要机会。高盛早前发表报告称,中国工信部原部长李毅中早前表示,料内地将公布全国未来七年将建设600万个5G基站,从李氏言论支援了该行对中国5G快速发展的观点,并认为中兴为内地电讯设备领先供应商,在内地无线电讯设备市占率30%,相信公司可受惠于中国加快推动5G发展。

中兴在5G的投入十分积极,除了推动5G标准,电讯设备及商业应用外,早前还在官微透露2020年5G规划,全年推出10部5G手机,预期Q1推3000元以下5G新品。

从技术图表来看,股价刚突破日线图自去年5月以来形成的底部横行区,并且突破了周线图的下降轨。有机会进入了主升浪的初级阶段。

分析大市,可见指数29000有重大压力,难以轻易逾越,而此时市场宽度以及资金指标都维持在持续高温,新高的数量更加一度达到19年2月的高点区域。对于上升趋势来说,持续性是更为重要的指标,决定了趋势能否走得更远。对于目前的市场,我还是可以保持着一定期望的!

07

Jan2020

敝栏分别在2019年11月11日文章《港股反弹浪时空出现高度一致》捕捉反弹高点,及后在《恒指又见和谐共振反转位》发现调整低点。

使用的是同一套时间周期,即重复出现的数字21日,及17日,比例上为0.75及其倒数1.382,并且同时是运行在一个向上并且平行的走势通道内。

形成该规律的初期被本栏发现和利用,捕捉高点低点,高沽低买即可。

但是我并不想以几次完美的预测来引导大家去迷恋市场预测,而是更加理性地去对待市场出现的状况。

为什么说变化才是永恒?市场不会简单重复,是因为这些规律本身也是处于循环中,轮中轮本身就是这样一个含义,而不是坊间拿来敛财的什么“神奇水晶球”。

当第三次再见这个和谐共振位置的时候,我会多一点点谨慎。

首先,这种规律和走势通道已经非常显而易见,市场终归就是从先知先觉到后知后觉的过程,当坊间很多人见到甚至正在交易这个形态时,就容易导致失败。

其次,市场的强度比起前两次高点明显较好,而且亦能维持住这种热度,客观来讲,持续的市场热度较有机会将升浪延伸。

平衡始终是会被打破,任何一方而已,这是本身市场的循环。目前,我们看到的是平衡市,此处进行减仓是合理的,只不过,狼来了第三次,我会密切留意,这次会稍有不同,为此做好准备。对后市,回调是必须的,中期看好的观点暂时不必改变。

29

Dec2019

又到年底,是时候总结过往经验,积极为来年做好准备。

敝栏自今年6月开始撰写已有半年的时间。期间推荐股份,以次日开盘价即刻入市计,收益率依刊出时间次序为341大家乐+12%,1177中生制药+29%,586海螺创业+18%,2319蒙牛乳业+2.9%,322康师傅+4.7%,2338潍柴动力+24%,1888建滔积层板+22%,291华润啤酒-4.3%,1918融创中国+19.8%,6060众安在线-2.9%。整体而言,10支股票中8支上涨,仅最近加入的2支还在买入价附近未有盈利。平均收益率为12.5%。

从行业分布来看,食品饮料占了四成,其次是基建占两成,其余医药,房地产,工业,科技各一成。从以上分布可见推荐股份注重盈利和股价表现稳健和安全性,这也和本栏双周刊出不适合太过短线操作有关。

中线投资很适合平时有正职忙于工作的读者,中线投资的盈利潜力亦十分巨大,爱因斯坦讲过世界上最强大的力量莫过于复利,复利的秘方就是时间。好股需要耐心持有,持有的时间越长盈利才越丰厚。

“授人鱼不如授人以渔”,推荐股份能够让读者赚钱之余,传播有用的投资理念和策略才更为有益。坊间多数财经专栏都是以推荐买入为主,卖出点提及不多,聪明的读者们一定明白“会卖的才是师傅”这句话。笔者难以在专栏里谈及每支个股的卖出点,不如分享一下卖出的要点和实例。

近两个月笔者分别减持了运动休闲服装,物业服务及教育股,三类前期持有较多的股份。这里仅以3998波司登为例。波司登曾为核心持股之一,尤其今年6月底遭到沽空机构Bonitas指控造假,单日股价大跌24%。然而之后公司澄清,对指控逐点反驳,公司其后更公布靓丽的全年业绩,纯利增长近60%,用事实说明,公司的品牌获消费者广泛认可,向零售转型的战略颇具成效,投资者追捧之下轻松收复造假指控失地并创下新高,这是一个非常明确的出击买入点。买入持有后后股价一路上涨,至11月12日公布双十一线上销售,数据好过预期股价却下跌近10%成交量激增,这是首个减仓警号,到12月5日公司再发行可换股债券,股价大成交跌破60天线,此时的弱势信号表露无疑,短期清货离场。买入卖出很讲究技巧,篇幅有限不能详述,待未来再分享。

展望未来一个季度,生物医药行业休整一段时间适合趁低部署,今期挑选01513丽珠医药,公司过往业绩一向稳定,受政策影响的一线产品占比减少,二线产品崛起,更重要的转变是今年11月时公司公布将子公司丽珠试剂部分股权转让给管理层及骨干员工,并且提出事业合伙人十年规划,以每年实现的净利润复合增长作为激励指标,激发向创新研发转型,又计划积极将利润以现金分派股息。未来的好公司就是那些让员工真正拥有和分享公司的未来,并重视股东长期回报的公司。只有好机制才能激发科技公司最重要资产-人的潜力和动力。技术上22元构建收集区,现价可收集做中线持有。

17

Dec2019

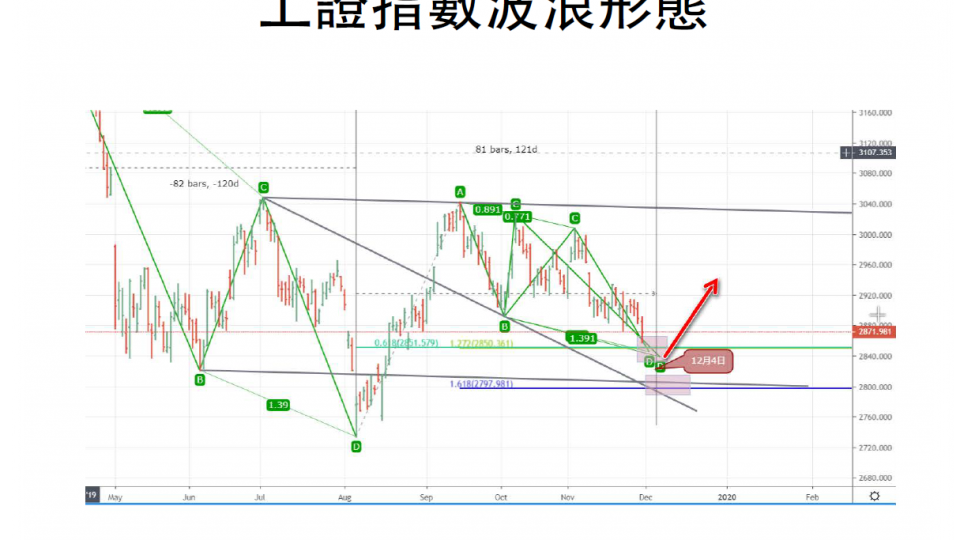

本月最为成功的call当然要属月初月报捕捉中国A股上证指数低点。

发布月报的时间是12月1日,表示地点位置是12月4日,实际最低在12月3日,目标2987。

其后A股一路大涨,至今日最高3039,超越了目标价,较最低2857点上涨182点,6.3%,十分让人满意。

这里必须要说,从11月开始就中期看好A股并且提出等待低位慢慢手机,11月有一整月的时间收集便宜的筹码,给予了充分的时间和机会。但实际转折点却要等待12月4日,等到时间价格形态满足条件。

自上月28000出现港股和谐共振高点信号,到12月初底部信号,一个月可能也就一两次高概率的机会,其他时间要等待,试问有这个耐心吗?

巴菲特总是说,其他人只不过比他想要更快富有,结果他成为了最富有的那位投资者!

讲回正题,做分析使用周期分析也好,波浪分析也好,市场宽度统计也好,最终目的只有一个,就是还原市场原本的样貌。

市场不断重复的上落有其自然规律,也有人性不变的因素。重点就是发现这个规律,使用最能反映本质因素的指标。

像前文讨论过,阿里巴巴的上市以及可见未来加入恒生指数,会不断改变恒生指数的成分,那麽恒生指数并不是单纯反映香港的经济状况。那麽本港的经济数据不是反映港股的理想指标,反之亦然。如果认为香港经济下滑而看淡港股或者恒生指数就容易堕入误区。

同样地,很多人如果分析中国A股市场仅以上证指数为参考,这很容易产生误会。

首先,上证指数的计算方式是以全体上海上市股票的市值为因子加权,而上海又特别多最早上市的国企好像中国石油,银行股等等。导致该指数更多地是反映周期性的这一类所谓“旧经济”巨无霸上市公司。

其次,上证指数由于是全体上市股票,新上市的股票在第十一个交易日就自动加入。

基于以上这两点,旧经济股份欠缺活力,新股上市后表现欠佳,我认为是导致上证指数长期不振的部分因素。

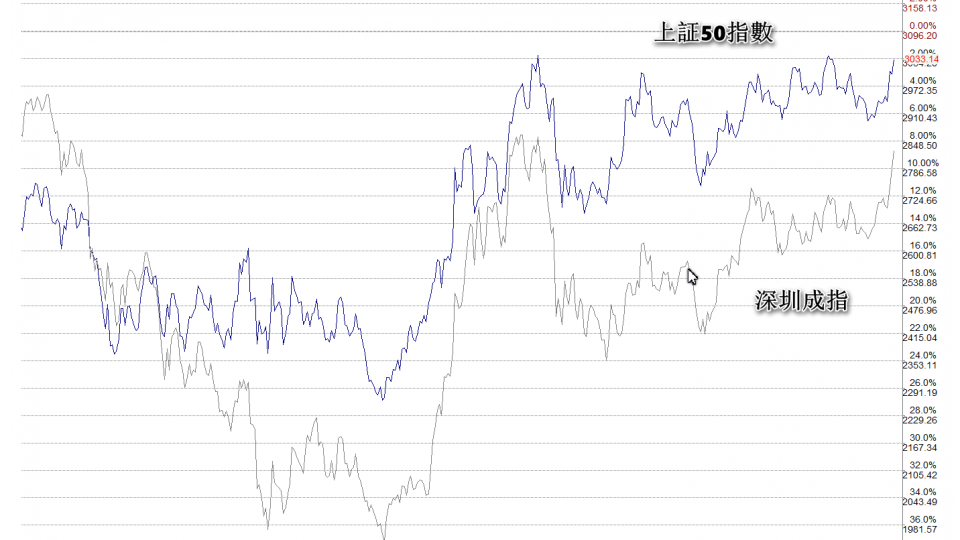

我通常会以上证50指数,以及深圳成指作为参考指标,两者则更能反映市场的真实情况!

附图,可见两个指数中,上证50指数(上方的线图)距离今年高位3065仅相差30多点。而深圳成指(下方灰色线图),明显突破了最近整固区,距离今年高点10541点,也仅相差200多点。

分析这两个指数,会得出完全不一样的结论,就是市场很强势,横行整固之后很容易就创新高。对比上证指数,则似乎还是低位盘旋反弹而已。结论就已经截然不同。

看穿假象,接近本质,才能得出最合适的分析结果和投资策略,是每个投资者最需要留意的事!

通过分析上证50指数与深圳成指两个指标,可以看出中国A股相当强势,能够破新高能够证明其市场处于上升趋势,对投资者部署,意义重大!

17

Dec2019

月初发布给会员的分析报告指出上证指数将于12月4日见底反弹,目标2987点。

上证指数确实于12月3日最低2857点见底一路上涨,今日指数刚好收在最高2984点,相差只有3点,第一阶段目标顺利完成啦!附图如下: