【市场周期的精确度】寻找无往不利的投资策略 2025年4月15日

上篇文章分享了我的选股策略,其核心理念的不同之处在于关注中期趋势,低波动性,追求稳定的盈利曲线。本篇文章我们来继续探讨交易策略的另外两个核心理念,一个是多资产配置,另一个是资金管理(又称仓位管理)。这两项因素是市场长胜冠军的武功心法,甚少外传,一来也是因为听起来并不吸引,二来实行起来并不容易,需要长期耐心和纪律。

这里笔者先以名人为例,知名投资基金经理达利奥,他总结和提出的全天候投资策略可谓是多资产配置的教科书案例,下面介绍一下:

Ray Dalio的全天候投资策略(All Weather Strategy)是桥水基金(Bridgewater Associates)于1996年提出的一种基于风险平价(Risk Parity)的资产配置方法,旨在通过分散风险、平衡不同经济环境下的资产表现,实现长期稳健收益。

其核心理念是策略放弃对经济周期的预测,转而构建一个在任何经济环境下(增长/衰退、通胀/通缩)都能保持稳定的组合。然后通过调整资产权重,使每类资产对组合的整体风险贡献相等,而非简单按资金比例分配。又会对低波动资产(如债券)使用杠杆,使其风险水平与股票等高风险资产匹配。

简单来讲,就是通过一些不同经济周期下,表现不同的资产进行配置,这些不同资产没有强相关性,那么就可以在不同的经济周期,由部分表现出色的资产抵消那些表现逊色的资产带来的影响,从而达到平滑收益率的功用。

这个策略实际表现如何呢?假设机构版的资产配置30% 股票(如标普500指数):经济增长时提供收益。55% 长期国债:对冲通缩和经济衰退风险。15% 大宗商品 & 黄金:抵御通胀和危机,机构版涉及使用杠杆。个人版的资产配置则简化为如40%股票、40%债券、20%黄金/商品。回测这种配置的历史收益率如下:

机构版:

年化收益率:约 7%-9%(1996年至今,扣除费用后)。

波动率:约 7%-10%(远低于标普500的15%-20%)。

最大回撤:2008年金融危机期间约 -9%(同期标普500回撤-37%)。

个人简化版(无杠杆,个人投资者):

40%股票 + 40%债券 + 20%黄金(1973-2023年回测):

年化收益率:约 6.5%-8%。

最大回撤:约 -15%(发生在1970年代滞胀期)。

如果按照个人简化版,今年年初至今表现如何呢?股票ETF用标普SPY ETF今年至今回报约-8.27%,债券用TLT至今回报+0.56%,黄金用GLD年初至今回报23%。整个组合的收益率为1.52%。可见这个组合能够在股债双杀或者表现不佳时还能够提供稳定回报,在当下十分波动的市况之下显得更加难能可贵。

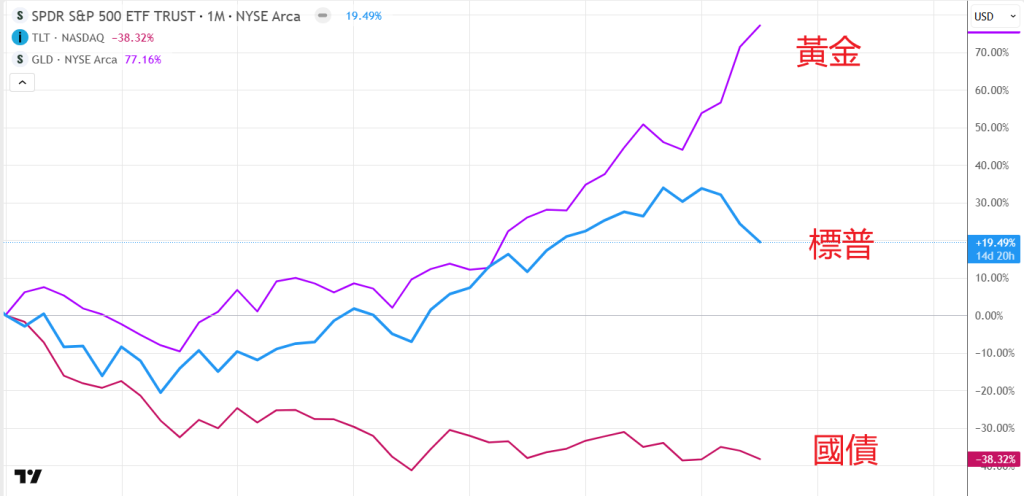

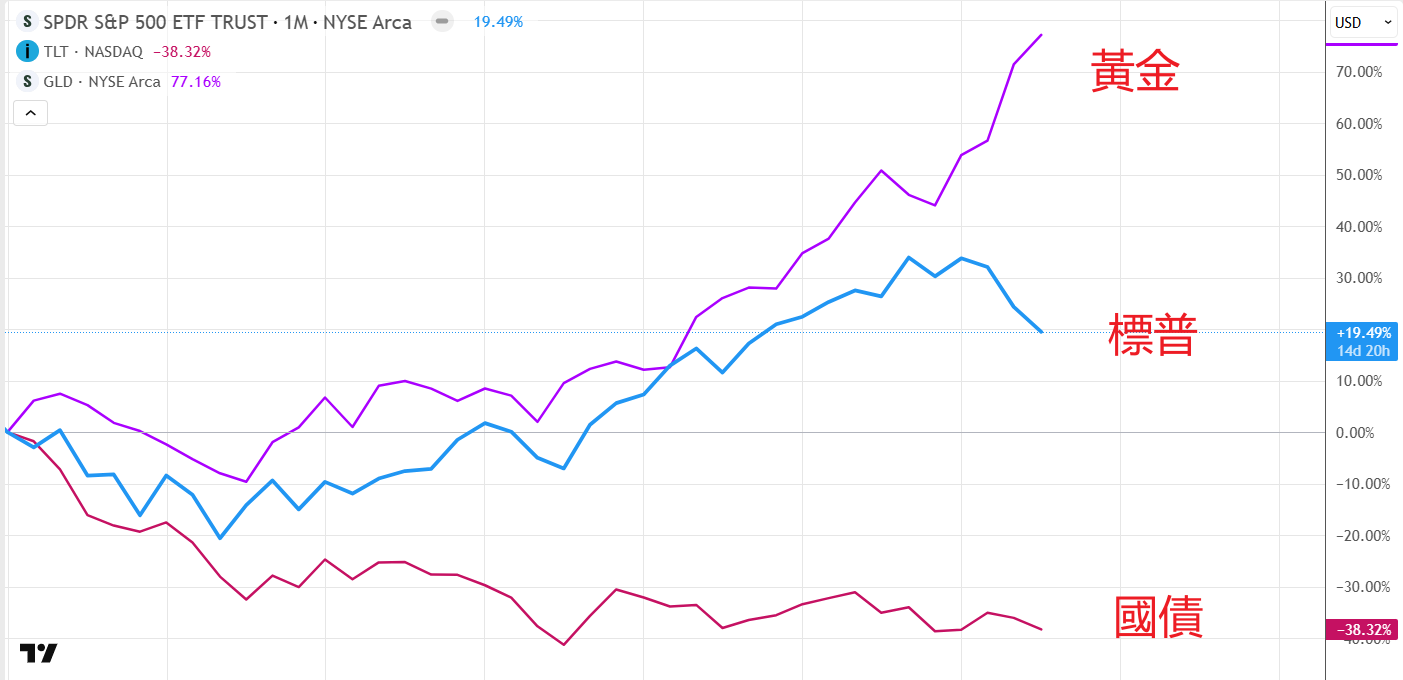

上图为三大资产自2022年以来的表现,可见三者表现尤其国债的相关性并不高,而黄金实际上给予了最多的回报。

总括来说,全天候是一种最为简化,省略了“判时”的策略,在最为“傻瓜”的方式下,都可见多资产配置对投资组合带来的优化改变,降低了波动率,平滑了回报。既然如此,假如配合周期分析,适当地调整和分配,绝对可以取得更加好的成绩。前提是,你必须接受多资产的配置,而非只把鸡蛋放入一个篮子(股票)里面。事实证明,过去三年,黄金更加优胜,而国债(现金)的作用也迟早会发挥出来。

评论

评论被关闭。