【市场周期的精确度】浅谈赫斯周期实战应用 2025年6月12日

笔者不遗余力地推广周期分析,希望从实战的角度去分享自己的经验。在中文圈里面应当是最为出力。周期分析本身不应该是神秘而古老的方法,虽然古代先贤就一直应用星象周期,更加喜欢私藏为皇家,添加了神秘色彩。后来较为出名的交易员江恩有过不少惊人的实战案例,可以说他让周期分析进入到金融交易领域,走进人们视野。实际上,周期分析更为广泛地应用是在学术界,不要说那些各大经济学家以自己名字命名的经济周期,即便今时今日也不乏如知名人士如前中信建投首席经济学家周金涛,其著作《涛动周期论》准确预言了不少十年二十年的趋势,至今让人啧啧称奇。而好像交银国际前董事总经理、研究部主管洪灏亦以其曾经准确预测经济股市周期而享誉国内外。这些案例充分说明,周期分析是一个具有实战意义的技术工具,只不过显得“神秘”又或者颇为“学术性”。让普通投资者望而却步。

笔者早年有精力时间也曾开班教授,现在忙于自己的投资和生活,但也深知自己有一份责任将有用的知识传播过去。希望借住这个专栏分享一些课程中的内容。

本期就讲一讲“赫斯周期”。整理有关资料如下:

赫斯周期由美国物理学家、工程师 J.M. Hurst(1929-2013)提出。他早年毕业于堪萨斯州立大学、布朗大学和华盛顿大学,主修物理与数学,二战期间从事航空航天电子系统设计。战后,他在成本效益分析中发现价格数据存在“光谱特征”(即周期性),进而提出 非理性决策过程理论,认为金融市场价格波动由人类决策的周期性行为驱动。

Hurst通过计算机分析历史价格数据,发现价格运动可分解为多个具有 周期性、谐波性、同步性 的波函数叠加。他提出 价格行动波理论(Wave Theory of Price Action),认为价格波动并非随机,而是由特定周期的波动态组合形成。1970年,其著作《股票交易时机的利润魔法》系统阐述了这一理论,并开发了 CycliTec 周期分析工具。

Hurst周期理论打破了传统技术分析的“经验主义”框架,为金融市场的可预测性提供了科学依据,尤其反驳了 随机漫步理论(认为价格波动无规律)。其核心贡献在于将物理学中的波分析方法引入金融领域,形成了一套完整的交易系统。

最重要的发现是,Hurst通过几万小时电脑计算分析了各种自然界,人类经济活动以及金融市场的数据,从而发现有一种叫做标称周期模型(Nominal Cycle),普遍存在于自然界以及人类社会。他提出 18个标称周期,覆蓋从分钟级到多年级的时间跨度,例如:

短期:10日、20日、40日

中期:18个月、54个月(4.5年)

长期:10年、18年、54年

他认为这些周期通过叠加形成市场价格运动的“主旋律”。

可以说,这些标称周期是赫斯周期的基石,就如江恩所提出的各种重要周期和数学几何一样。是不是大家很高兴,既然已经将周期公开,我们是不是简单将这些周期应用在股票市场就能够无往不利呢?

我认为赫斯提出的方法比结论更加重要,也就是用数据分析科学方法来寻找“主旋律”,将预测分析概率化。

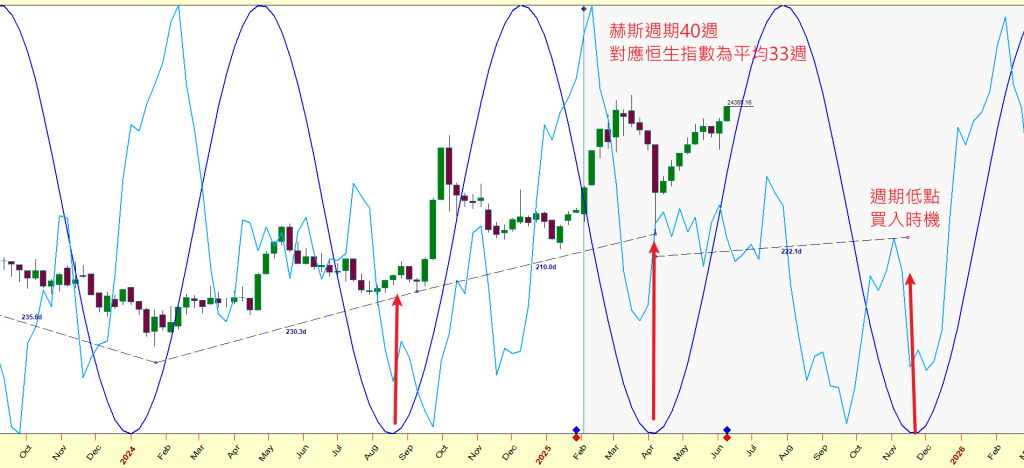

这就超越了赫斯提出的那些所谓标称周期。以下是统计恒生指数出现过的周期以及频率。其中最为接近赫斯周期的只有平均33周的周期,该周期近期表现十分可靠,对应了24年1月,8月以及今年4月低点。按照该周期测算,下个周期低点也就是港股见底时间是在25年今年的11月中下旬。

作为实战交易者,寻找周期的目标并不是为了“预测”,而是为了“盈利”,这是两个截然不同的概念。未来几期我会逐步介绍赫斯周期的其他概念,以及实战心得。

评论

评论被关闭。