【市场周期的精确度】散户必须掌握的利器 2025年4月29日

过去的几期文章讲述了稳定盈利的投资策略,我相信这对于大多数人来讲都是最为实用的入市方式,多数人的合理预期应当是能够抵抗通胀之余,能够有长期稳定并且可以预期的超额回报,以实现“慢慢变富”,让自己不断提高生活品质,在老年的时候复式效应资产膨胀,再考虑悠闲的退休生活以及财富传承。

这一切都是来自上帝给予我们最有力的财富密码,不是什么秘密,就是财富最强大的武器“复利效应”。本栏不是理财频道,相信大家听得都多已经很熟悉。一般的保证回报储蓄产品收益率在3-6%之间,即便不高的收益率放到一般80岁之后财富也是惊人的速度增长,真是活得越久越富有。

以巴菲特为模板,我们来看看他的收益率统计:

| 指标 | 巴菲特(伯克希尔) | 标普500指数(含股息) | 超额收益 |

| 1965-2024年(59年) | 19.8% | 10.2% | +9.6% |

| 1957-1969年(合伙基金) | 29.5% | 未披露 | 显著领先 |

| 1994-2024年(伯克希尔) | 9.6% | 约7%-8% | +1.6%-2.6% |

对比保守的储蓄产品收益率,“普通人”以标普500指数为目标,过去59年收益率每年依然达到10.2%。要知道超过10%的收益率,中国大陆某官员已经以“骗案”来形容,对比中国目前国债十年期收益率仅1.6%,确实已经高得吓人。如果以美国十年期国债4.16%,标普500指数预期10%收益率,计算过去50年持有黄金年化收益率大概在7%左右,以该三者构建一个投资组合,上文介绍过了达利奥的全天候投资策略,我们得到一个概念就是不同的资产类别组合能够起到平滑收益率减低资产净值的波动。

如果说自认投资能力无法超越巴菲特,那么作为普通人至少要考虑长期定投指数,以及分散投资在不同的资产。

除此之外,还有什么可以让我们取得超额回报呢?分散三个不同资产,主要目的明显是为了减低股市的波动性,从历史我们知道股市长远向好,但是中间出现的波动和回调有时候大得惊人,拿最接近的08年金融海啸为例,标普500指数最低点由最高下跌了56.7%。撇出极端情形,港股近年几乎每年都会有一到两次大的回调。

复式收益率虽然简单,但入场点不同,收益率会大受影响,为了减低影响多数都会建议用定投形式入市。

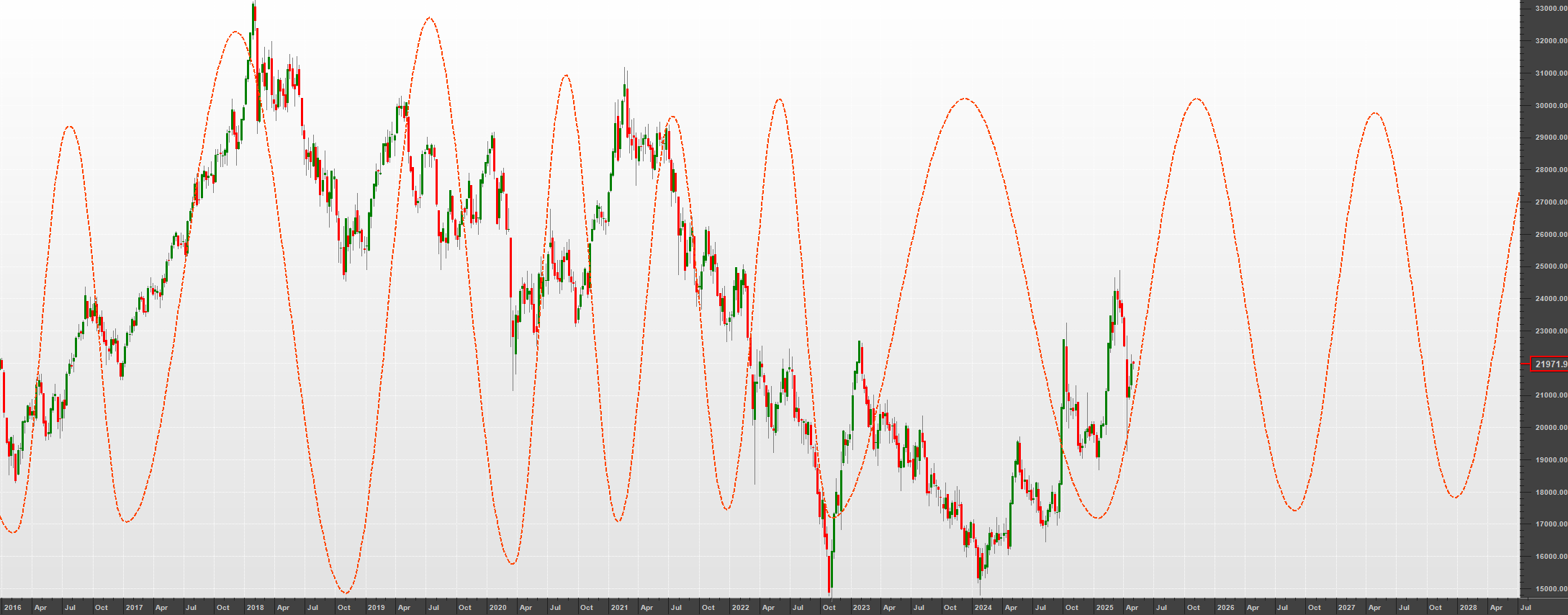

其实,对于普通投资者更为有力的工具那就是“周期分析”。下图为恒生指数平均14.5月周期图

进阶做法,我们可以手动进行划分,2025年4月刚好对应了15月前即2024年1月周期低点。因此4月最低19260亦为15月周期低点即重要参考点,下个时间可以参考由24年8月低点推算15个月即2025年11月,届时再论。

实战中,在会员频道我们就经常利用港股周期低点进行操作,会员因此甚至会动用MPF,在近年整体指数变动不大,利用周期之间出现的波幅获取超额收益,是一个可以参考的做法。

评论

评论被关闭。