【市场周期的精确度】穿越牛熊必备神器 2025年5月14日

上两篇文章,以实战例子讲述了两个散户穿越牛熊的利器,一个是资产配置,另一个就是周期分析。只要两者具备,不需要基金经理,就可以实现稳定平滑地增长,最终目标是享受到爱因斯坦Albert Einstein的名言:“ 什么是世界上最强大的力量?是复利。 The greatest force in the world? Compound interest”,然后随着时间滚雪球,慢慢变富。

都说投资有两位好朋友,一位叫做趋势,一位就是时间。顺势而为,不如说是顺时而为。虽然说周期分析强调高卖低卖,看似是逆向交易的工具,此言不虚,的确如此,投资大师往往都是逆向投资的高手,最好的机会往往出现在情形最为逆风的时候。只不过,这里忽略了一个重要因素,那就是波动率。我们知道即便美股市场,亦不时出现各种危机,高位下跌三成到五成,即便巴菲特,账面损失也曾超过一半。对于股神来讲,心理质素非同小可可以抵抗得住,然而对于一般投资者来说,即便是账面亏损亦能够造成强烈的心理压力。那么我就必须带出一个金融理论中的重要概念“夏普比例”(Sharpe Ratio),该比例能够将获取的利润与承担的风险(波动)进行比较。从实战的角度来说,这个比例并不是一个冷冰冰的数字,而是让我们思考和权衡利弊,进一步调整自己的行为,让投资组合的表现和波动更符合自己的状况。

你肯定会说,最好当然就是收益越高越好,波动越低越好。我们先来看看降低投资组合的波动率。「不要把所有鸡蛋放在同一个篮子里」这句谚语,道出了风险管理的本质。真正的风险分散在于构建「低相关性矩阵」。以股票、债券、黄金为例:

股票(年化波动率56.55%)与债券(波动率3.40%)长期呈现负相关(相关系数-0.4),组合后可大幅降低波动;

黄金在经济动荡期常与股票呈现负相关(如2008年金融危机中黄金上涨5.53%,股市暴跌62.92%),成为天然避险工具;

跨区域配置(如A股+美股)能规避单一市场系统性风险,过去20年两者相关系数仅0.3845。

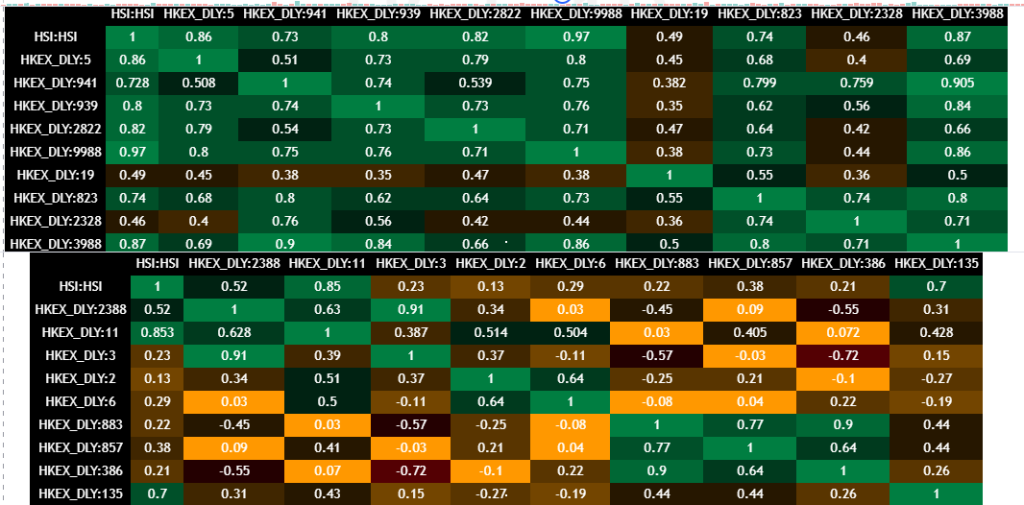

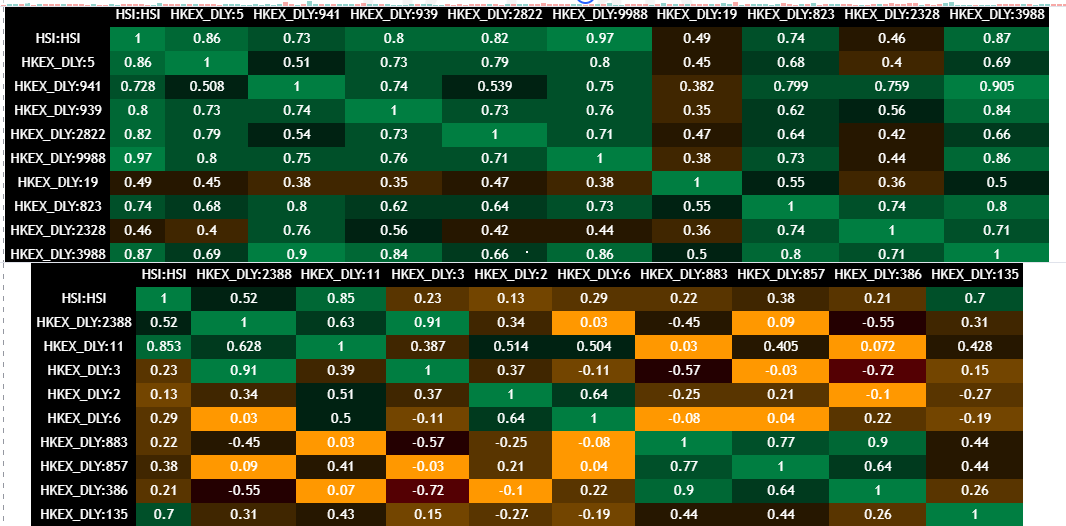

即便只是股票市场,不同股票也有不同的相关性,下面是我制作,例举出几个港股与恒生指数以及他们之间的相关性矩阵图:

上表中左手是股票代码,右边的数字和颜色代表相关性,相关性高则颜色为绿色,啡色代表相关性低或者甚至负相关。

可见上半部的个股例如阿里巴巴相关性接近1,几乎完全同步,本地银行如汇丰,恒生银行相关性亦不低接近就成。低相关性例如19太古A,2328中国财险,以及公用股,2中电,3煤气,6电能。三桶油中石油,中海油,中石化的与大市的相关性都很低。同时这些低相关性的个股与其他板块的个股似乎也倾向于低相关性。

从数据上看,可以得出结论,低相关性的板块走势通常较为独立,不会太受市场气氛影响。

那么也就是说,投资组合中如果配置有这类股票,在大市出现大幅回调时,这些股票比较大可能能够抵御风险,这就在高波动时,提供了一些低波动的缓冲。

而这些个股有共同点就是派息比较高,缺点是涨幅通常并不明显,更多时候表现平稳处于横行震荡,这对于周期分析来讲又是绝佳的标的,适合进行高沽低买,配合期权工具可以增加收入。而在股市出现剧烈波动时,又为我们增添随时可以动用的子弹。从而起到了降低风险和波动,增加潜在回报的作用。

评论

评论被关闭。