美股最近特别受关注,可能由于散户弃港从美成为潮流

又遇上了这次不小的调整

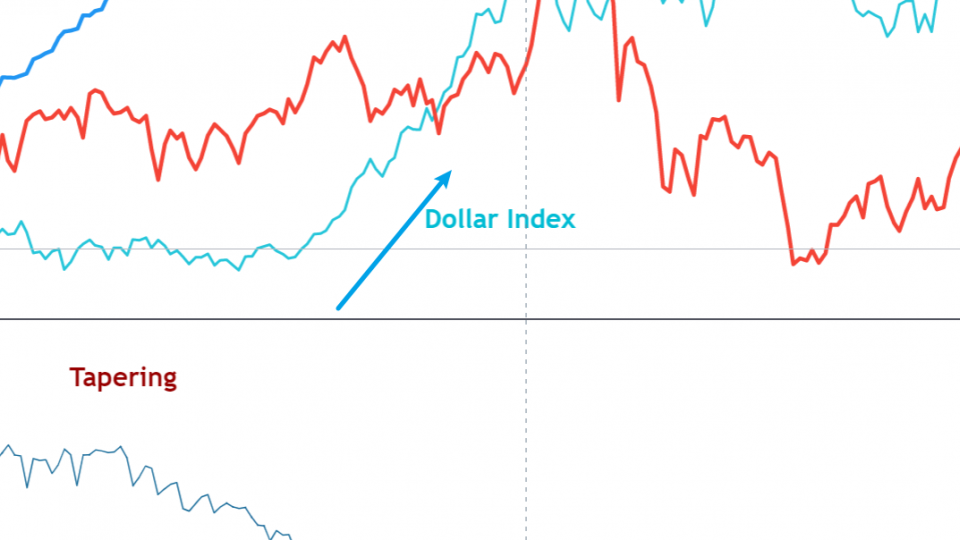

表面看起来指数只不过稍微从历史高位下跌了4%

却出现了几百只个股从高位下跌近三成

里面还包括了非常多的网红科技股

同时VIX恐慌指数一度飙升到30楼上

到达30之上称之为capitulation崩盘级别的调整

有趣的是,指数连一个技术性调整的幅度还未够

以往,美股中期调整开始接近底部时,股评情绪悲观,财经媒体最喜欢用技术性熊市,也就是当指数跌超过10%的时候就认为非一般调整

结果就当然,美股的熊市最近的要还回到10年多年前2008年

叫亲技术性熊市的结果都是调整底部

这次的情形就十分尴尬了

此轮调整我在11月中就开始避,首先用长短仓,也就是通过淡仓来对冲手头上的股票,到后来全部平仓转为持有大市值股票然后到最后空仓

头部的迹象其实总是十分明显,很多股票在大跌之前其实都已经出现十分明显的弱势迹象或者破位的利淡信号,我会慢慢挑选一些案例在facebook专页里面分享,这是一次非常好的学习机会

我先讲一讲大家最关心的,既然都跌了下来,什么时候美股才会再度进入升轨呢

我订立了几个条件

第一个条件,波动率包括市场波动率及VIX为代表的衍生工具波动率需要回落并回到低位。

第二个条件,标普和纳指在主要均线之上并出现一浪高于一浪走势

第三个条件,市场宽度重回升轨

三个条件都符合之后,将考虑美股已经见底并且重回升轨

美股指数的高低却不是一个重点

重回升轨后将把握机会选择符合条件的动力型股票入场

markettiming2

08

Dec2021

07

Dec2021

DIDI滴滴教科书式的整理以及突破

永远不要忽略这种图表信号

BABA阿里巴巴,另一个经典的另类支持线突破的案例。一般书本给出的案例支持线是平的或者向上的。谁说只有两种。向下的支持线被突破是强趋势的表现,短线走势爆发力更强更适合短线交易呢!

02

Dec2021

上期我们从港股生态环境,讲到去应对策略。由于市况极为波动,在继续谈散户策略之前,我们先来谈谈市场。

大家都知道我在9月底赴约在24000买入港股,并且在10月20日文章《【周期论势】美股港股大作战 ... 阅读更多

23

Nov2021

上期文章突发奇想,拿《鱿鱼游戏》比喻港股市场,贴切传神得来又蹭一下热潮

具体来讲,从过去数据统计可发现,港股市场大多数股票下跌是一个摆在眼前的残酷现实

那麽在这个市场里面做投资,假如是放飞镖的话,由于胜率长期太低,不断洗牌再抽都是烂牌居多,结果本金很容易就被阴干

加上部分无良细价壳股,丧炒一轮就无限向下炒,长期持有破坏力惊人

即便我把流通量低的细价股拿走来统计,情况依然如此

凡事都有两面,这说明港股市场资金是高度集中的

在这个市场,资金总是追随那些极少数的“赢家”“王者”

其他九成九的股票是完全无视

这对于我们部署策略有几个启示:

... 阅读更多

09

Nov2021

从上文《投资者最重要的特质》我们知道,认清楚现实是投资者最重要的特质,为什么这么说呢?

皆因,情绪和主观意见都会让我们蒙蔽双眼,产生偏见,继而做出不理性的选择。

尤其是当有持仓时,“屁股决定脑袋”,有持仓就只想听到赞赏的好话,忠言不顺耳的不想聼!

专业的投资者需要的是一种需要近乎冰冷的情绪状态

现在我们就很少会说后市乐观还是悲观

而多数用一个关键价格,市场企之上时强,之下是弱。用MTA通道线也是一个非常可观的,下线以上强,上线以下就是弱。这就避免了主观

客观的态度就较为能避免主观因素尤其是情绪的影响

从“击败”一文中,我们得知一个冷冰的事实,那就是过往美股回报稳定,中港股市大起大落

从这个事实背后,既然是市场经过长时间选择的结果,必然有其很强的逻辑和原因导致了这个结果

这是什么原因呢?我在今年年中文章《从腾讯看趋势与风险 ... 阅读更多

04

Nov2021

2021年9月我们预期环球股市将在9月底开始筑底回升,其中港股仅买入指数ETF,而美股则相对更看好,将入场买入个股搏取一段上涨周期,下图为10月5日信息所用美国纳斯达克指数分析图

之后,美股顺利在预期的区域见底回升,指数至今涨幅近10%

期间挑选了一批美股个股,早期的有9月27日NTR,AIG,URI

其后10月5日加入了PAYC,SE,APO,CRM,其挑选时信息图表和之后发展如下

SE日线图

APO日线图

CRM

10月21日则推NFLX,小时图:

10月26日我发信息说“目前我持有比较大的有TSLA,NVDA,AMD,NFLX”。

从以上选股,可以见到,走势较为稳健,长期处于上升轨的核心持股。

选择的条件包括有:

... 阅读更多

03

Nov2021

如果你要问我什么是投资者要成功需要具备最重要的特质

我会说是,“面对现实的能力”

讲起来是很容易,做起来却无比困难

最简单的能力就是判断强弱

强势的股票不敢买入,弱势的股票却不断沟货

这里有经验不足,也有判断上不够,又不断被一些似是而非的投资理论蒙蔽双眼

在挑选美股的过程中会发现,那些强势股在突破之后不单有力继续创新高还很容易出现急涨的走势

举些大家熟悉的例子,TSLA,特斯拉,这个我们9月就开始放进选股名单,非常好的例子

还有如NET,假调整真突破经典案例

还有如NVDA英伟达,调整过后,缺口突破新高的案例

强者恒强,强弱之分背后都是有相当多的原因

我们要做的是分辨市场真实的强弱,了解背后的原因,然后跟随趋势

这就是“面对现实的能力“

自年初以来,我一直不看好中国科技股

虽然自9月底以来,大市的判断是企稳反弹,但也不要奢望一日转势

趋势要发生转变并不是一日,而是需要颇长时间

这段时间,低位不断震荡,伴随着反弹希望,和希望破灭,再出现反弹,再次破灭

如此数遭,直到了无生机,黑夜过去,才慢慢见到曙光

27

Oct2021

我们散户或者普罗大众,最关注的主要是物价和房价

这比起投资致富还有更广的意义,因为这是和生活息息相关的

我们也是有社会责任去帮助民众处理这两大财富难题

可惜金融界精英看起来风光,做出来的结果是强差人意的

巴菲特就曾在2007年押注100万美元,打赌10年内美股标准普尔500指数基金的投资报酬率,会跑赢对冲基金,

随着2017年落幕,根据《华尔街日报》报导, ... 阅读更多

20

Oct2021

大家都知道“我和港股有个约会”

9月26日,10月6日按照约定的时间,欣然赴约

两日正好对应了两个小低点,即日都出现了探底回升

买入的成本加大约是24000点左右

10月19日-22日,星象密集黄道吉日,宜落袋为安

不要误会,这是惯常操作,袋稳了2000点利润,降低了持仓成本,为的是坐得更远

这个约会,我还打算继续落去,未散band住

而实际上,仅仅限于ETF指数层面,港股个股根据观察依然不算机会很好很多

以往经验,指数升了一大段,之后涨幅放缓,个股才会醒觉开始炒作

市场就是这么奇妙,坏消息依然很坏,内房债务问题未解决,经济放缓,科技公司监管依然严厉,可时间一到,该反弹就必须涨上去

要记住股市往往提前反映利好利淡因素

根据消息入市已经慢了好几拍,一不小心就做大户点心

散户要持续盈利,必须要具有自己的盈利工具,多准备几样武器,坚持玩自己熟悉的游戏

对于我来讲,捕捉中期转角市是其中一项利器

除此之外,今年开发了即日期指,大手成交,期权组合和动力选股策略

9月底之后除了购入了港股ETF之外,实际上颇为看好美股,最近两周夜晚忙过日头,发掘了很多爆升的美股

挑选美股的策略除了一般传统使用的动力策略之外,短线而言,大户资金流的数据亦颇为有效

甚至乎,美股大户在中概股较为活跃的阿里巴巴上亦会提前部署,到第二日港股开盘按照大户所造仓的方向炒作

又例如特斯拉持续攀升,资金会明显流入中概新能源车例如XPEV,NIO

美股港股的联动可见一斑

这两周无论指数和美股都带来不错回报,武器库中增添了美股这一选项

明年我希望能够解锁另外两项特殊技能,一是股票沽空,二是电子货币

同时亦会将这些经验分享给大家

投资是为了资产增值,学习投资是自我增值,两者密不可分的,一定要持续地努力学习,为自我增值而花费时间和金钱是世界上最好回报最着数的事

我从不间断地购买课程,书籍,软件和数据来增值自己,建议大家亦都一样