今日读到一篇报导,内容是有关内地管理1300亿基金公司的明星基金经理今年所遇到的挑战

该基金经理表示,二季度,教育股跌幅较大对基金净值产生负面影响,使他反思长期投资框架中的一些假设,希望能够将其进一步完善

以我的了解,中国A股上半年有着显著的风格转换

去年第四季度达到高峰的那些蓝筹股(称之为白马股)今年上半年都同时出现了很大的回调

这些蓝筹股正正是去年基金抱团,赢得最多的股票

突然赚钱的股票,不赚钱了。市场就是不断在改变

最近恒大系股票因为坏消息而股债齐齐下跌,引发市场关注

我亦有友人曾经在恒大系股票身上赚过不少钱

最近却是捞完又沽,捞完又沽,笑称自己是“最后的好友”都快要变成淡友

这也让我引发一些思考

对投资者来说,交易的是哪支股票重要吗,还是说交易的方法比较重要?

从以上的例子可以见到,交易的方法是比较重要的

无论你是从基本面,宏观经济入手的基金经理,还是跟随资金流的短线炒家

市场转变了,趋势转变了,迟早都要去适应转变,即便你是千亿级别的基金,也无法逆势而行

但是,我认为,更加重要的其实是思维模式

通俗一点讲,举例说,我们是如何看待输赢的

假如输赢是关乎公司老板的期望,客户的信任,还会用同样的眼光去看待吗

这就解释了,为何很多新手容易赚钱,或者用模拟账户就很容易赚钱,一去到实战操作就完全不一样

所以,所谓思维模式,就是investor ... 阅读更多

市场分析

21

Jul2021

14

Jul2021

上期文章,特意讲“背驰”,指出6月底开始的反弹虽属预期之内,然而:“该反弹预期出现,可是持续的时间远较预期短,而且反弹过后迅速跌破了6月下旬低点,形态上处于弱势。更加诡异的是,市场宽度不但没有随指数反弹而改善反倒不断恶化。也就是说,价格形态和资金流不断恶化,与时间周期产生了背驰“

大家更加关心的,当然是个结论:“因此在昨日早报时认为,这是一个偏淡的信号……明显这是一种潜在下跌趋势的先兆“

结果上周二撰文后连续三日指数大跌,最低到26861较周二收盘28072急跌超过1200点

在周四的时候,我特地分析了一下腾讯,看520元关键支持,近在咫尺

见指数跌得够狠,又分析一下恒生指数,第一个目标价26772,结果下跌倒26861之后反转

捕捉转角位本来就是强项,使用的工具时间价格形态包括资金流,市场情绪一并考虑

和谐一致就反映出机会的来临,出手的胜率就会大大提升

有时候,心理因素会占重要位置。回忆一下,大家可能在初学技术分析的时候,使用简单技术指标平均线,RSI,MACD好像盈利很简单

这是因为初学时,只关注到一两个定式,注码又比较细,心理上具备很大优势

往往过一段时间之后,会发现,原本很“容易“的技术指标,原来有很多不work的时候

回头看总是很明显,实际运用却要面对很多失灵的时刻,心理就很容易被扰乱

所以,找到合适的方法,具备强大的心理优势,两者是相辅相成的

反弹过后,后市如何看呢?

急跌的确是港股见底参考指标之一,是的,是见底指标

可是上周的急跌在量和情绪上尚且级别不够

况且,时间周期还有一段往下的日子

所幸的是,即便指数急跌,实际上更多地是反映科技股的弱势

这些科技股,我早前已经写过很多文章从基本面和技术面都未能看好

反观,MTA会员所分享的策略选股,都是脱缰的野马,拥有不断新高的能力

今日,较为看好的汽车代理股,光伏玻璃股就纷纷尝试突破

长期跟踪的航运和体育用品股,基本面和技术面亦继续向好

市场十分理性地对待我们pool里的股票,有利于股票仓产生超额回报

13

Jul2021

上周四7月8日开始关注和分析腾讯称“我的预期是700下行到520开始出现抵抗,抵抗中下行至下个月,去到......寻底”,周五7月9日发图称:“指数短期来说是overshoot....我其中一个VIX指标发出信号,这里注意VIX见顶回落,预示短期反弹”,图表分析如附图,用日线图分析目标区域26773,结果最低26859。

平仓盘如期带动超跌反弹,两日反弹超过1000点。

关键是,我们要寻找的是概率优势,寻找edge,要依靠概率优势,长期可以稳定获利,戒除短期暴富的赌博心理。

只有具有稳健的赢家心态,才能引导自己合理的行为。这是比起技术还要重要的因素。

07

Jul2021

本期要谈论的“背驰”并不是一般传统技术分析普遍形容的背驰现象

传统技术分析通常会用RSI,MACD等技术指标来定义背驰

也就是当市场没有和这些指标出现同步方向发展时

以此来作为市场转弱的一种迹象

我不是这种“背驰“信号的粉丝

但背驰这种不和谐本身带来的启示本身还是很有价值

最近市场就出现了一次非常明显的背驰

我讲的背驰并不是技术指标的背驰

而是指常用的分析工具,时间,价格形态和资金流

上月底我们预期6月21日或者月底开始一轮反弹

反弹预期去到7月初,因为时间周期依然处于上升

该反弹预期出现,可是持续的时间远较预期短

而且反弹过后迅速跌破了6月下旬低点,形态上处于弱势

更加诡异的是,市场宽度不但没有随指数反弹而改善反倒不断恶化

也就是说,价格形态和资金流不断恶化,与时间周期产生了背驰

因此在昨日早报时认为,这是一个偏淡的信号

为什么这么说呢?时间周期好比自然运行的规律,是一个大背景

就用“六月飞霜”来形容这种该涨不涨的现象

反常现象很多时候反映出不和谐的异常现象

趋势市就是一种不平衡的状态

明显这是一种潜在下跌趋势的先兆

30

Jun2021

上篇文章可谓相当应景

指数顺利按照预期中21日开始转上

可是市场宽度指标并没有随着指数上涨而改善

每周的策略选股数目也出现下降

种种迹象说明市场流动性转差,或者说就是集中在涨某一类股票而已

这种情况在中国A股市场也在发生

对于本身就是选股策略以强势股为基础的方法来说,这种情况似乎没有看到什么坏处

今天在和MTA的伙伴们聊

一直在策略选股中排头位的1368特步,2331李宁和2020安踏,迎来了大爆发

尤其2331李宁,上周排名突然跳高

感觉,这种选股策略有点像一种跑马“相马”制度

好的“头马”经常在头位,即便有时短暂休息落后,也能够不断冲击榜首

而我们作为马主,就是不断观测马儿的状态

尽量去骑头等马,换骑头等马

有时候,我们骑上了头等马“牛股”,也会耐心选择那些具有潜力成为头马的“中马”

中等马需要时间酝酿,去年年底到今年年初就从底部发掘出如1772赣锋锂业,2013微盟,853微创等由中马变成头等马

而最近,就从2359药明康德底部开始关注,终于创下新高成为一匹头等马

只有骑上头等马,你才最有机会赢,这个道理是显而易见的

23

Jun2021

6月月报预期的月初回落至夏至21日附近基本符合预期

然而指数没有向下破位,象征个别股票强度的宽度指标就不断回落

一般而言,宽度指标回落说明选股胜率降低。但这是一般而言,就是说如果放飞镖,不那麽容易赢钱

很少人通过放飞镖赚到钱,但在市况不好的时候,股票跟着市一起跌的机会却大得多

从过去历史数据来看,我们既然不是乱放飞镖,那麽更加重要的是注重如何避开下跌风险

策略选股跟到好股票并不难做到,而如何规避危险时期呢

我认为可以用画红线的方式来机械性避险

例如宽度强度在50以下减仓,20以下就清仓

股票买卖更讲求策略性和趋势,而非时效

当一只股票成为牛股时,几乎总是会展露出与别不同的样子

最近几周经常位于策略选股头几位的就有好像1919中远海控,1368特步,3600现代牙科等近期牛股

股市代代牛股出,各领风骚几个月

我们要做的就是找出他们来,上马,骑稳而已

16

Jun2021

上文讲到市场胶着沉着应对

最近的走势用横行和胶着来形容是再恰当不过

无论好友淡友看起来都毫无大志

跌穿28000技术位马上拉回,涨破29000又即刻跌回

在年报中预报的时间窗中,上月5月6日见反弹高点,17日见低点反弹,5月30日又是高点回落

本月刚刚6月10日后见反弹是日正好是日蚀

反弹过后今日大阴烛下跌

看起来又是颇有气势

拉长一点看,指数由3月开始就是在28000-29000点浮浮沉沉,技术破位经常遇到反转走势,趋势炒家完全找不到机会,市场有惯性维持原状,要打破并不容易

外围市场却处于相对强势的阶段,油价美股齐创新高,同时铜价为首的商品回落,伴随国债息率趋向下跌,市场对此颇为放心,反应流动性的各项指标保持乐观

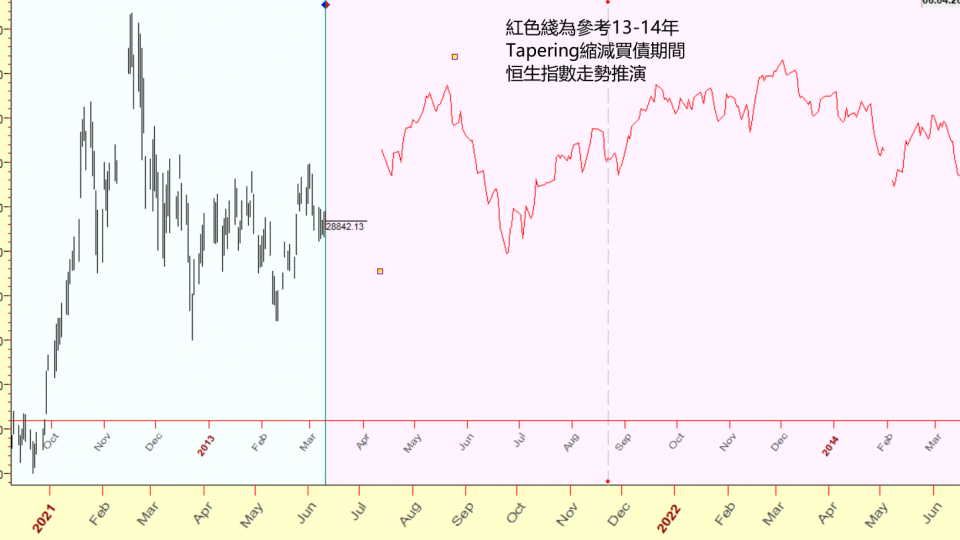

市场开始更多地关注和讨论“Tapering”美国联储局缩减买债计划,这一在2013年2014年就出现过的情况

聼起来,缩减买债似乎是流动性弱化,的确从数据上来说2013年一直到2015年都处于QE缩减之中,真正刹停QE是15年之后,18-19年才是QE退出的时间

如果研究那段历史,可见由Tapering开始美股都一直还是处于缓慢但健康的上升趋势之中。15-16年涨幅明显放缓,19年出现大幅下跌。

那麽也就是说即使正式开始Tapering,也要有两年的时间美股才会涨幅放缓而已

现在开始忧虑美股就显得太早了,更何况目前还完全没有Tapering和减速的迹象,还只是预期减速而已

那麽港股当时的表现又如何呢?

从12年开始港股基本处于反复上涨之中一直到15年,期间港股比起美股要反复得多,基本上是进三步要退两步

单单以史为鉴,我们知道,大概率进入Tapering之后,美股还可能处于上涨趋势中,但上涨的幅度和波动率会较之前下降

而港股则可能表现得更为纠结,更为反复,上涨的斜率当然也要低一些

背后的原因可能是,新兴市场港股市场更能反映流动性溢出,这就好比湖中心一石激起波澜,处于中心的美股处变不惊,到了新兴市场则明显感觉到波动起伏

如此看来,预期未来港股指数,上落震荡将是一种常态,我们也将调整好相应的策略应对。

15

Jun2021

上期文章分析了中国三大科技巨企业绩,认为业绩虽然对办,甚至超出市场预期,然而却加重市场对监管造成额外成本的担忧,影响股价短期表现。过去两周,中国科技巨企反弹乏力,恒生科技股指数由反弹高位8338回落至7900楼上,美国上市科技中概股ETF基金KWEB由高位73.55回落至69元。对比同期纳指由13736攀升至14069为近两个月高位。可见中国科技股处于相对弱势。

影响这些中概股投资气氛的另一个因素,当属近期K12课外教育的风暴,成为中国“强监管”底下的另一牺牲品。中国政府从往年只是加强规范管理转变为打压,总书记习近平甚至发声:“学校不能把学生课后时间全推社会”。对该政策转变笔者并非教育专家不予置评,唯一肯定的是,校外培训这一行业面临政策整顿清算的不确定因素而大受打击,以K12课外培训为主营业务的美国上市的两大教育巨企TAL好未来以及EDU新东方直接大受打击,股价大幅回落,TAL好未来由高位90元回落到30元楼下大跌近七成,EDU新东方由高位近20回落至10元楼下腰斩一半。要知道该两大教育企业过去是中概股中的明星牛股,在此事件发生之前股价不断攀升,被市场认为是极具增长潜力的同时现金流充沛,是难得的好赛道。短短三两个月就翻天覆地,这无疑再次给投资者上了一堂风险教育课。中国企业所面对的政策风险是必须要认真考量的重要因素之一。作为散户,我们无法预知行业环境可能出现的急剧转变,唯一能做的就是利用技术分析来进行风险控制,自己的命运自己把握。

除此之外,我们又如何趋吉避凶呢?市场往往都给予了非常明显答案和最聪明的办法,聪明钱往往已经做出了明智选择。同期市场中走势健康最为强势的版块像本地蓝筹股地产股公用股,明显就较少受到内地政策影响,公司治理亦较为可靠。另外银行,燃气,石油石化行业股票,本身属于高度管治并且国家控股。如运动品,首饰珠宝,医美则属于可选消费,较少诱因被强监管。最好的一类则是科技创新和生物医药行业,这类公司开发产品通常有巨大附加值并处蓝海,例如354中国软件国际,参与开发华为的鸿蒙操作系统,帮助打造国产的操作系统改变行业现状,因而备受追捧。生物制药更是表表者,不断有生物制药股份传来捷报创下新高。例如9995荣昌生物B公司自主研发的新型靶向抗胃癌注射药“爱地希”获中国药监局批准上市,刺激股价大涨。又如6606诺煇健康,其主打研发的癌症早筛产品可以让人们提早发现和治疗癌症,未来预期有更多产品获得中国批准上市,成为对抗癌症的有力工具。而即将上市的时代天使受到热捧,皆因其主业为隐形矫形提供医疗设备,为人们生活质素提高注重口腔健康以及变美。美股中的医药行业就长期跑赢大市,生物制药更是快速增长。相信在此疫情之后,人们会更为认识到生物医药对生活的重要性,也更获政府支持,值得我们长期跟踪和关注投资机会。

09

Jun2021

上文谈到量化选股的原理和方法,最后用半自动驾驶来形容

后来细想一下,用半自动似乎有点太过了

股票交易非常需要技巧,不能盲目跟随系统

其中对股票本身基本面要有基本的判断和认识

另外一个重点,就是风险持仓控制

短线操作如果集中持仓的时候,账面波动比较快速

如果运气好,这种操作风格比较容易取得爆发性增长

大起大落对于心态的把控比较不容易的

除非是持仓比较小,或者心理上认定这个持仓比较小,即使银码很大

有见识过“土豪”级短炒高手,真的视钱财为一个数字而已

无论哪种交易风格,实际落场交易一定还是颇为讲求技巧和小心

跟从技术分析的方式去交易,是经常根据市况的变化而进行对应的“微调“

就好比最近的港股市场,指数突破29200看似要有所作为,结果被证伪

回到28600又因美股实在强劲难以往下突破

指数不上不落,周期分析却是看淡

市场宽度一向不强,仍没有任何迹象出现主升浪

亦是继续依靠策略选股来取得回报,配合高低位沽期权应对

最近两日明显见到领袖股如3600现代牙科,1368特步国际回头,警惕回调风险,又要减仓应对

这也是充分反映出市况处于一个并不稳定的状况

这段时间可能回报并不显著,事倍功半,反而更加值得我们小心耐心应对