【周期论势】以QE周期来推演未来走势 2021年6月16日

上文讲到市场胶着沉着应对

最近的走势用横行和胶着来形容是再恰当不过

无论好友淡友看起来都毫无大志

跌穿28000技术位马上拉回,涨破29000又即刻跌回

在年报中预报的时间窗中,上月5月6日见反弹高点,17日见低点反弹,5月30日又是高点回落

本月刚刚6月10日后见反弹是日正好是日蚀

反弹过后今日大阴烛下跌

看起来又是颇有气势

拉长一点看,指数由3月开始就是在28000-29000点浮浮沉沉,技术破位经常遇到反转走势,趋势炒家完全找不到机会,市场有惯性维持原状,要打破并不容易

外围市场却处于相对强势的阶段,油价美股齐创新高,同时铜价为首的商品回落,伴随国债息率趋向下跌,市场对此颇为放心,反应流动性的各项指标保持乐观

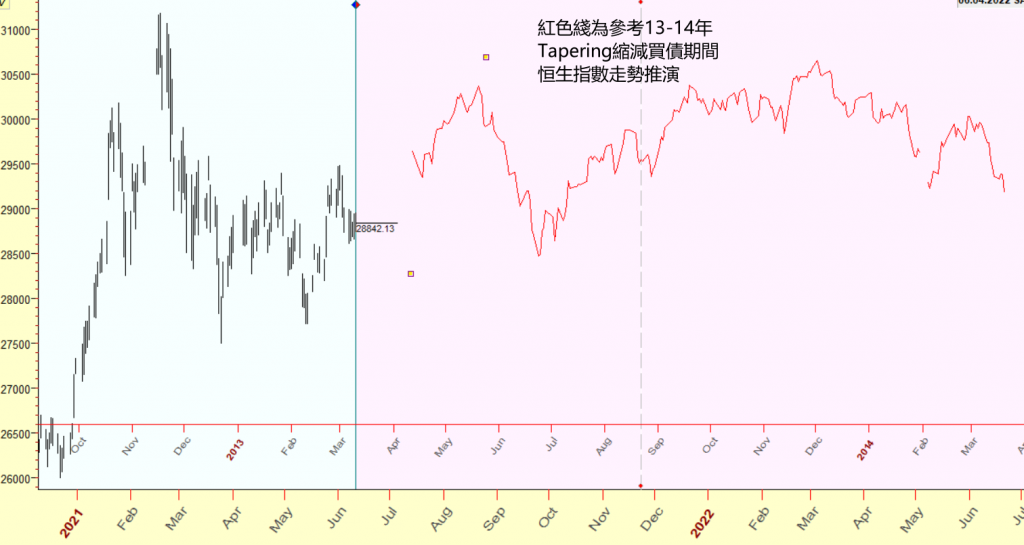

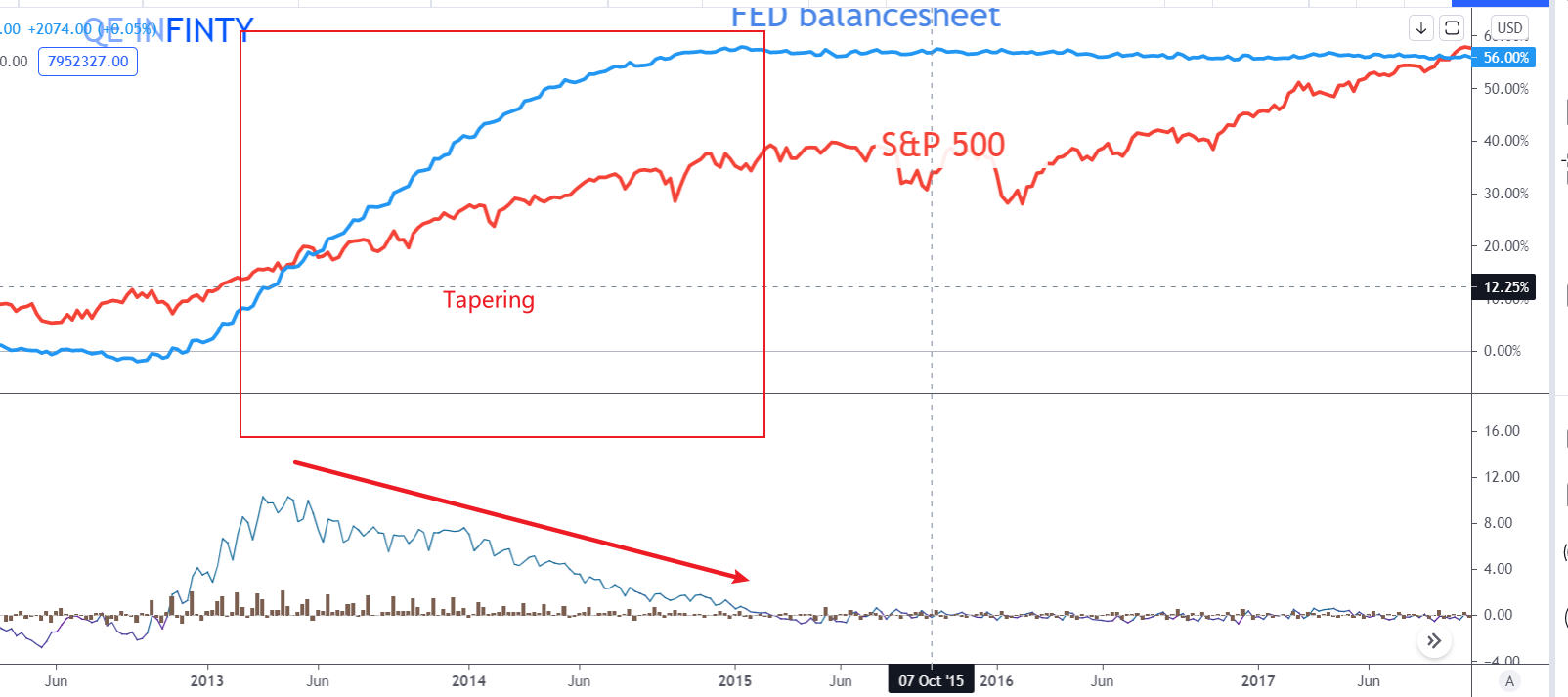

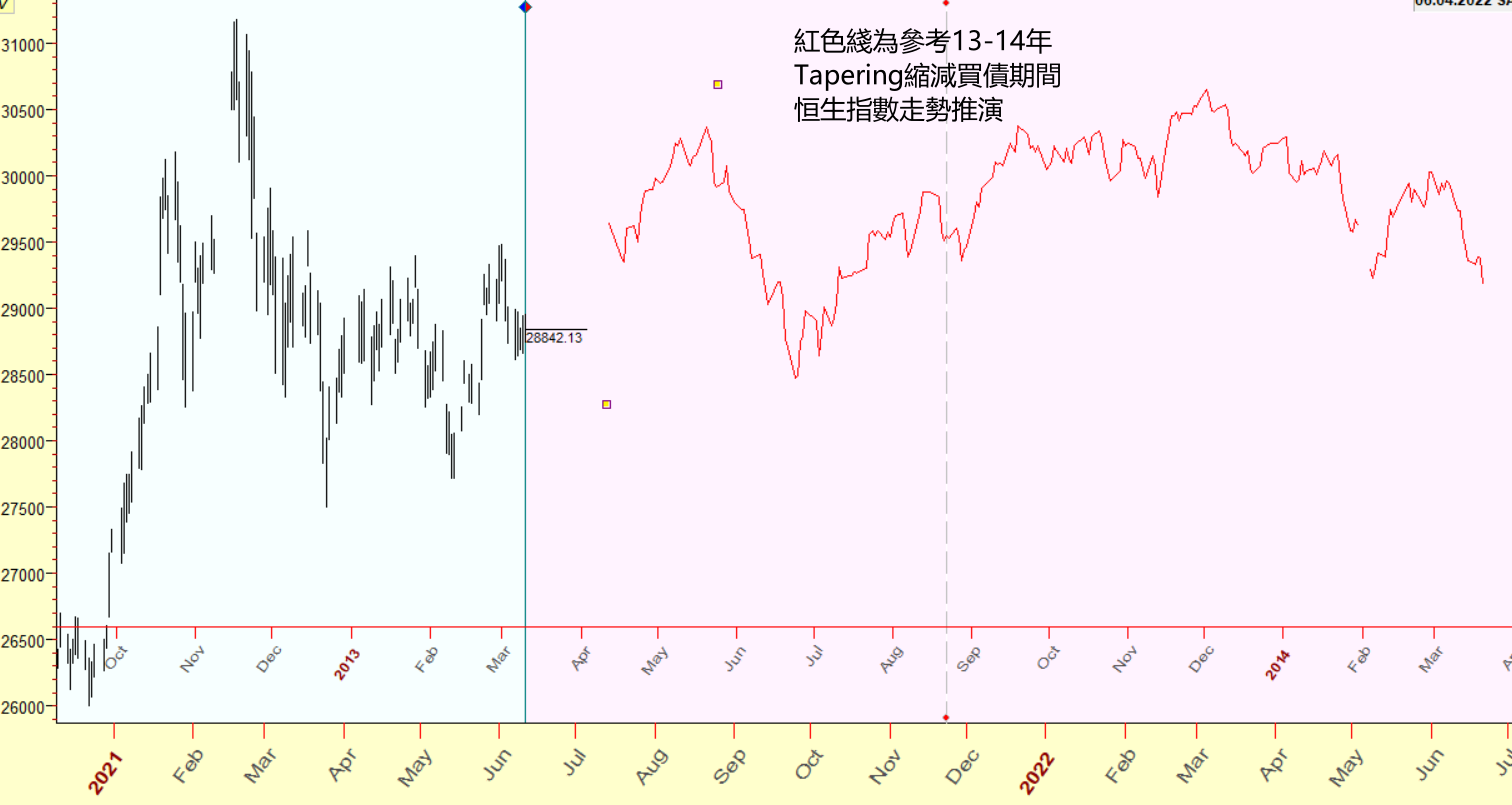

市场开始更多地关注和讨论“Tapering”美国联储局缩减买债计划,这一在2013年2014年就出现过的情况

聼起来,缩减买债似乎是流动性弱化,的确从数据上来说2013年一直到2015年都处于QE缩减之中,真正刹停QE是15年之后,18-19年才是QE退出的时间

如果研究那段历史,可见由Tapering开始美股都一直还是处于缓慢但健康的上升趋势之中。15-16年涨幅明显放缓,19年出现大幅下跌。

那麽也就是说即使正式开始Tapering,也要有两年的时间美股才会涨幅放缓而已

现在开始忧虑美股就显得太早了,更何况目前还完全没有Tapering和减速的迹象,还只是预期减速而已

那麽港股当时的表现又如何呢?

从12年开始港股基本处于反复上涨之中一直到15年,期间港股比起美股要反复得多,基本上是进三步要退两步

单单以史为鉴,我们知道,大概率进入Tapering之后,美股还可能处于上涨趋势中,但上涨的幅度和波动率会较之前下降

而港股则可能表现得更为纠结,更为反复,上涨的斜率当然也要低一些

背后的原因可能是,新兴市场港股市场更能反映流动性溢出,这就好比湖中心一石激起波澜,处于中心的美股处变不惊,到了新兴市场则明显感觉到波动起伏

如此看来,预期未来港股指数,上落震荡将是一种常态,我们也将调整好相应的策略应对。

评论

评论被关闭。