走在交易和投资的路上,游历不同的景观,感受不同的天气有晴天,都有暴风雨

也可以有很多的新鲜的尝试,只要你愿意,每天都可以学习到新东西

每天我都是花时间交易,然后学习

别人说一个成功的交易员不会有时间去教学

我部分认同这一点,因为很明显,应该是没有时间去做那些Marketing的贴文或者视频

本身自己都要花时间去研究,一个冠军球队的球员反而花最多的时间去练习球技,各种训练,为了让自己变得更强

没有动力也是一方面,trading的收入是远大于教学那些

也不能说天天搞Marketing给人上堂的就没有料

我有认识不少网红,专栏作家,天天给人讲股票,教人炒股票,还说自己炒卖颇有心得可以胜任基金经理,缺少的只是客户,但讲到用自己钱去炒确实甩手拧头,不想去冒险

其中矛盾之处自己都不自知,这个圈子就是这么怪

倒是国外的一些网红,Blogger,开发软件,或者教学,亦有Live ... 阅读更多

类别: 周期论势

11

Aug2021

03

Aug2021

如何正确认识趋势?一句话可以概括,那就是阻力最小路径

或者,换句话说,某方向的力量具有优势,那就是趋势的方向

以前听起来,这种说法好像虚无缥缈,甚至好像废话一般

而现在研究市场数据越深入,越接近,就越能体会其中的道理

日中给会员播报时,最近除了市场结构这种一向命中率很高的技巧之外

增添了买卖力道,订单流资金流的分析

这可以说是好不神秘,只不过用数据把市场买卖好淡角力真实地反映出来

哪里好淡双方交战最密集的,通常就是阻力支持

而出现“不平衡”,则会出现趋势

出现“衰竭”,就可能是转势的先兆

讲来讲去,真的没有什么新鲜的事物,而是周而复始的市场最基本的供求关系而已。我们只是正确地去认知市场目前在发生什么,交易在当下

我发现,对于趋势的认知,这一非常基本的能力,投资者往往视而不见

在《图金者言》栏目的过往文章中21年3月7日文章《科技股退潮 ... 阅读更多

21

Jul2021

今日读到一篇报导,内容是有关内地管理1300亿基金公司的明星基金经理今年所遇到的挑战

该基金经理表示,二季度,教育股跌幅较大对基金净值产生负面影响,使他反思长期投资框架中的一些假设,希望能够将其进一步完善

以我的了解,中国A股上半年有着显著的风格转换

去年第四季度达到高峰的那些蓝筹股(称之为白马股)今年上半年都同时出现了很大的回调

这些蓝筹股正正是去年基金抱团,赢得最多的股票

突然赚钱的股票,不赚钱了。市场就是不断在改变

最近恒大系股票因为坏消息而股债齐齐下跌,引发市场关注

我亦有友人曾经在恒大系股票身上赚过不少钱

最近却是捞完又沽,捞完又沽,笑称自己是“最后的好友”都快要变成淡友

这也让我引发一些思考

对投资者来说,交易的是哪支股票重要吗,还是说交易的方法比较重要?

从以上的例子可以见到,交易的方法是比较重要的

无论你是从基本面,宏观经济入手的基金经理,还是跟随资金流的短线炒家

市场转变了,趋势转变了,迟早都要去适应转变,即便你是千亿级别的基金,也无法逆势而行

但是,我认为,更加重要的其实是思维模式

通俗一点讲,举例说,我们是如何看待输赢的

假如输赢是关乎公司老板的期望,客户的信任,还会用同样的眼光去看待吗

这就解释了,为何很多新手容易赚钱,或者用模拟账户就很容易赚钱,一去到实战操作就完全不一样

所以,所谓思维模式,就是investor ... 阅读更多

14

Jul2021

上期文章,特意讲“背驰”,指出6月底开始的反弹虽属预期之内,然而:“该反弹预期出现,可是持续的时间远较预期短,而且反弹过后迅速跌破了6月下旬低点,形态上处于弱势。更加诡异的是,市场宽度不但没有随指数反弹而改善反倒不断恶化。也就是说,价格形态和资金流不断恶化,与时间周期产生了背驰“

大家更加关心的,当然是个结论:“因此在昨日早报时认为,这是一个偏淡的信号……明显这是一种潜在下跌趋势的先兆“

结果上周二撰文后连续三日指数大跌,最低到26861较周二收盘28072急跌超过1200点

在周四的时候,我特地分析了一下腾讯,看520元关键支持,近在咫尺

见指数跌得够狠,又分析一下恒生指数,第一个目标价26772,结果下跌倒26861之后反转

捕捉转角位本来就是强项,使用的工具时间价格形态包括资金流,市场情绪一并考虑

和谐一致就反映出机会的来临,出手的胜率就会大大提升

有时候,心理因素会占重要位置。回忆一下,大家可能在初学技术分析的时候,使用简单技术指标平均线,RSI,MACD好像盈利很简单

这是因为初学时,只关注到一两个定式,注码又比较细,心理上具备很大优势

往往过一段时间之后,会发现,原本很“容易“的技术指标,原来有很多不work的时候

回头看总是很明显,实际运用却要面对很多失灵的时刻,心理就很容易被扰乱

所以,找到合适的方法,具备强大的心理优势,两者是相辅相成的

反弹过后,后市如何看呢?

急跌的确是港股见底参考指标之一,是的,是见底指标

可是上周的急跌在量和情绪上尚且级别不够

况且,时间周期还有一段往下的日子

所幸的是,即便指数急跌,实际上更多地是反映科技股的弱势

这些科技股,我早前已经写过很多文章从基本面和技术面都未能看好

反观,MTA会员所分享的策略选股,都是脱缰的野马,拥有不断新高的能力

今日,较为看好的汽车代理股,光伏玻璃股就纷纷尝试突破

长期跟踪的航运和体育用品股,基本面和技术面亦继续向好

市场十分理性地对待我们pool里的股票,有利于股票仓产生超额回报

07

Jul2021

本期要谈论的“背驰”并不是一般传统技术分析普遍形容的背驰现象

传统技术分析通常会用RSI,MACD等技术指标来定义背驰

也就是当市场没有和这些指标出现同步方向发展时

以此来作为市场转弱的一种迹象

我不是这种“背驰“信号的粉丝

但背驰这种不和谐本身带来的启示本身还是很有价值

最近市场就出现了一次非常明显的背驰

我讲的背驰并不是技术指标的背驰

而是指常用的分析工具,时间,价格形态和资金流

上月底我们预期6月21日或者月底开始一轮反弹

反弹预期去到7月初,因为时间周期依然处于上升

该反弹预期出现,可是持续的时间远较预期短

而且反弹过后迅速跌破了6月下旬低点,形态上处于弱势

更加诡异的是,市场宽度不但没有随指数反弹而改善反倒不断恶化

也就是说,价格形态和资金流不断恶化,与时间周期产生了背驰

因此在昨日早报时认为,这是一个偏淡的信号

为什么这么说呢?时间周期好比自然运行的规律,是一个大背景

就用“六月飞霜”来形容这种该涨不涨的现象

反常现象很多时候反映出不和谐的异常现象

趋势市就是一种不平衡的状态

明显这是一种潜在下跌趋势的先兆

30

Jun2021

上篇文章可谓相当应景

指数顺利按照预期中21日开始转上

可是市场宽度指标并没有随着指数上涨而改善

每周的策略选股数目也出现下降

种种迹象说明市场流动性转差,或者说就是集中在涨某一类股票而已

这种情况在中国A股市场也在发生

对于本身就是选股策略以强势股为基础的方法来说,这种情况似乎没有看到什么坏处

今天在和MTA的伙伴们聊

一直在策略选股中排头位的1368特步,2331李宁和2020安踏,迎来了大爆发

尤其2331李宁,上周排名突然跳高

感觉,这种选股策略有点像一种跑马“相马”制度

好的“头马”经常在头位,即便有时短暂休息落后,也能够不断冲击榜首

而我们作为马主,就是不断观测马儿的状态

尽量去骑头等马,换骑头等马

有时候,我们骑上了头等马“牛股”,也会耐心选择那些具有潜力成为头马的“中马”

中等马需要时间酝酿,去年年底到今年年初就从底部发掘出如1772赣锋锂业,2013微盟,853微创等由中马变成头等马

而最近,就从2359药明康德底部开始关注,终于创下新高成为一匹头等马

只有骑上头等马,你才最有机会赢,这个道理是显而易见的

23

Jun2021

6月月报预期的月初回落至夏至21日附近基本符合预期

然而指数没有向下破位,象征个别股票强度的宽度指标就不断回落

一般而言,宽度指标回落说明选股胜率降低。但这是一般而言,就是说如果放飞镖,不那麽容易赢钱

很少人通过放飞镖赚到钱,但在市况不好的时候,股票跟着市一起跌的机会却大得多

从过去历史数据来看,我们既然不是乱放飞镖,那麽更加重要的是注重如何避开下跌风险

策略选股跟到好股票并不难做到,而如何规避危险时期呢

我认为可以用画红线的方式来机械性避险

例如宽度强度在50以下减仓,20以下就清仓

股票买卖更讲求策略性和趋势,而非时效

当一只股票成为牛股时,几乎总是会展露出与别不同的样子

最近几周经常位于策略选股头几位的就有好像1919中远海控,1368特步,3600现代牙科等近期牛股

股市代代牛股出,各领风骚几个月

我们要做的就是找出他们来,上马,骑稳而已

16

Jun2021

上文讲到市场胶着沉着应对

最近的走势用横行和胶着来形容是再恰当不过

无论好友淡友看起来都毫无大志

跌穿28000技术位马上拉回,涨破29000又即刻跌回

在年报中预报的时间窗中,上月5月6日见反弹高点,17日见低点反弹,5月30日又是高点回落

本月刚刚6月10日后见反弹是日正好是日蚀

反弹过后今日大阴烛下跌

看起来又是颇有气势

拉长一点看,指数由3月开始就是在28000-29000点浮浮沉沉,技术破位经常遇到反转走势,趋势炒家完全找不到机会,市场有惯性维持原状,要打破并不容易

外围市场却处于相对强势的阶段,油价美股齐创新高,同时铜价为首的商品回落,伴随国债息率趋向下跌,市场对此颇为放心,反应流动性的各项指标保持乐观

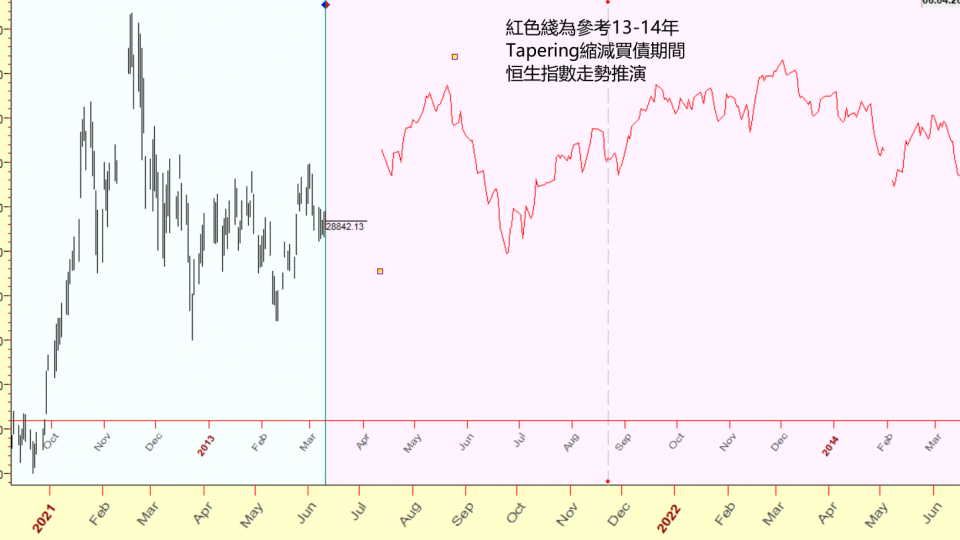

市场开始更多地关注和讨论“Tapering”美国联储局缩减买债计划,这一在2013年2014年就出现过的情况

聼起来,缩减买债似乎是流动性弱化,的确从数据上来说2013年一直到2015年都处于QE缩减之中,真正刹停QE是15年之后,18-19年才是QE退出的时间

如果研究那段历史,可见由Tapering开始美股都一直还是处于缓慢但健康的上升趋势之中。15-16年涨幅明显放缓,19年出现大幅下跌。

那麽也就是说即使正式开始Tapering,也要有两年的时间美股才会涨幅放缓而已

现在开始忧虑美股就显得太早了,更何况目前还完全没有Tapering和减速的迹象,还只是预期减速而已

那麽港股当时的表现又如何呢?

从12年开始港股基本处于反复上涨之中一直到15年,期间港股比起美股要反复得多,基本上是进三步要退两步

单单以史为鉴,我们知道,大概率进入Tapering之后,美股还可能处于上涨趋势中,但上涨的幅度和波动率会较之前下降

而港股则可能表现得更为纠结,更为反复,上涨的斜率当然也要低一些

背后的原因可能是,新兴市场港股市场更能反映流动性溢出,这就好比湖中心一石激起波澜,处于中心的美股处变不惊,到了新兴市场则明显感觉到波动起伏

如此看来,预期未来港股指数,上落震荡将是一种常态,我们也将调整好相应的策略应对。

09

Jun2021

上文谈到量化选股的原理和方法,最后用半自动驾驶来形容

后来细想一下,用半自动似乎有点太过了

股票交易非常需要技巧,不能盲目跟随系统

其中对股票本身基本面要有基本的判断和认识

另外一个重点,就是风险持仓控制

短线操作如果集中持仓的时候,账面波动比较快速

如果运气好,这种操作风格比较容易取得爆发性增长

大起大落对于心态的把控比较不容易的

除非是持仓比较小,或者心理上认定这个持仓比较小,即使银码很大

有见识过“土豪”级短炒高手,真的视钱财为一个数字而已

无论哪种交易风格,实际落场交易一定还是颇为讲求技巧和小心

跟从技术分析的方式去交易,是经常根据市况的变化而进行对应的“微调“

就好比最近的港股市场,指数突破29200看似要有所作为,结果被证伪

回到28600又因美股实在强劲难以往下突破

指数不上不落,周期分析却是看淡

市场宽度一向不强,仍没有任何迹象出现主升浪

亦是继续依靠策略选股来取得回报,配合高低位沽期权应对

最近两日明显见到领袖股如3600现代牙科,1368特步国际回头,警惕回调风险,又要减仓应对

这也是充分反映出市况处于一个并不稳定的状况

这段时间可能回报并不显著,事倍功半,反而更加值得我们小心耐心应对

01

Jun2021

随着科技进步,数据分析普及,电脑的机械性分析已经越来越重要

重要的原因就是好用,能赚到钱

我所追求的和大多数投资者追求的一样,就是稳定盈利,取得超越指数的回报

否则一切都毫无意义

例如过往几期的宏观经济分析,从实战中很容易发现,这些分析在大方向趋势上是好的,逻辑也都严谨

但又很难说清楚,对市场有多大作用,或者反过来说是市场对这些因素有多重视

经常出现的情况是,当经济学家对当下市场关注的问题进行逻辑严谨地一番推敲,自己也认为有了一定了解,之后,很快市场好像对这个问题失去了兴趣

就好像通胀和加息问题,上上个月还在每天盯着美国国债的时候,突然一下这种相关性就好像消失了一样

按照量化的术语来说,就是因子会改变,相关性也在不断改变,那麽这就不是一个稳定的有用的分析方法

最终,回到数据分析,就是从变化中寻找不变

学术界早就发现了动力,价值,成长这些因素非常显著地给股价贡献alpha

简单地说,经过统计,这些因素能令个股跑赢大市

我将这些因素用数据分析,每周选出一篮子股票共30支

并按照得分高低排序每周发放给会员,以供参考

实战中,我主要根据这些选股结果来挑选个股买入

由于选股对象是港股通中的股票,以此我希望简单地形式筛选出较有流动性的股票,避免那些缺少成交的细价股

所以少数情况下会选择没有在量化选股结果中的股票

从过往历史表现中,如果平均分配买入的话,该策略长期回报大幅跑赢指数

现在,周期分析,无论金融占星自然周期还是市场周期,都已经一大部分借助电脑进行数据统计分析,然后再用人手划分周期

人脑却不会被电脑取代,人脑的最大优势在于形态识别,归纳总结都又快又准

我只是半自动操作,利用数据分析工具,在实战中通过对市场形态的判断来进行操作

半自动形式人脑电脑互补,我发现成功率是最好,表现亦是最稳定