阿里巴巴上市有助恒指长期表现 2019年11月19日

回顾过去一周,自到达28000目标区域而反转回落之后,又在上周末指出下跌空间有限,急跌之后容易急弹

两者符合预期,不尽完美之处是上涨和下跌的最高最低点都还差一点才到达计算得出的位置。

计算的时间19日开始明显反弹,时间亦提早了一天。

要允许误差存在,运用仓位管理,逐步落注以及风险管理就是长远之道

孤注一掷是无法创造长期收益的

市场正如月报预期那样,这是月线级别的下跌趋势中继,日线图呈现震荡上落市,这种暂时的平衡,待日后打破。

今日从另一个角度来看看最近的热门事件,阿里巴巴回归港股。

这里首先要谈资产配置对大资金流向的影响甚大,必须重视。因此我亦会每隔一段时间,检视一遍相对强弱分析(Relative Strength)

这个强弱分析,指的不是RSI技术指标,而是通过比较资产价格的表现来判断孰强孰弱。

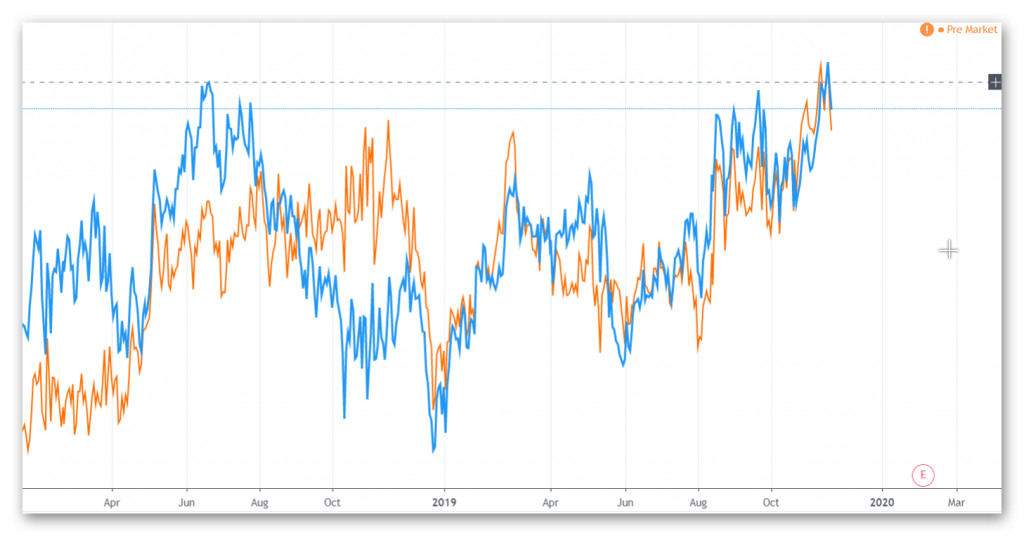

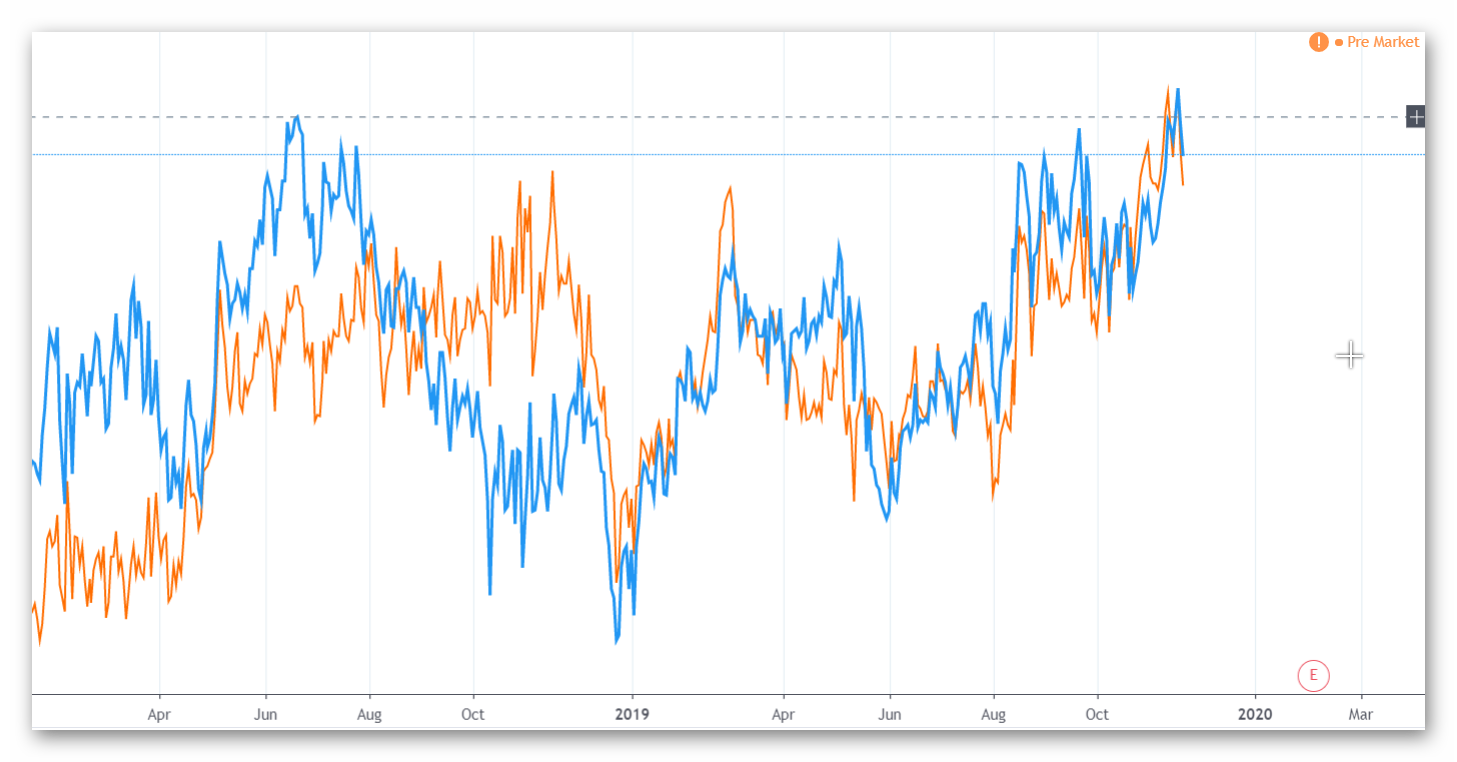

其中一个大家所关心的,当然就是以港股恒生指数,比较世界股票指数以及美股。可见港股对比美股和世界整体股票指数呈现一个逐步下降的趋势。

通俗一点讲,就是港股近年越走越弱。

同样的将港股的700腾讯与在美国上市的阿里巴巴做对比,可见2019年以来阿里巴巴的股价表现较腾讯是越走越强(可见图中橙线)。而阿里巴巴对比HSI恒生指数的强弱指数(见蓝线),亦同样表现强劲,该指数近日更创下近两年新高。

基本面方面的原因我不想做更多分析。

单从这个现象来说,由阿里巴巴来港上市并很可能在明年第一季度加入恒指的话,将可以改善恒指的成分股结构,增加优质增长股比重,间接减少增长乏力的传统蓝筹股。

这就是指数投资的魅力所在,通过不断置换以强换弱来调整投资组合。而阿里巴巴来港上市,就是一例。

因此自腾指之后,未来会否出现阿里巴巴主导大市走向呢?值得留意。

同时亦注意一点,随着不断加入业务在其他地区的蓝筹公司,恒生指数是不能够代表香港经济的。反过来说,香港经济的衰退,并不能作为看淡恒生指数的最主要原因。正如,美国经济并不理想,并不阻碍美股不断创新高,同理。

相对而言,香港的国企指数就没有那麽幸运了,长远来说,我认为恒生指数还将继续持续地跑赢国企指数,聪明的投资者,一定要识拣啦。

评论

评论被关闭。