新鸿基地产关注长线买点 2019年9月3日星期二

我相信对于香港人来说,没有什么比对楼的信仰更强。而芸芸众楼当中,又以“新地楼”是属于近乎神级

最近两三个月经济下滑,但就我观察,二手楼的成交价只是比较理性,而部分新盘热度依然不低,这似乎反应,对于楼的信念并没有颠覆性的改变

这不难理解,楼市在过去10年处于大牛市,基本面存在长期供应不足,低利率等比较实在的支撑因素没有看到改变

是的,楼已经成为了一项供给有限的金融产品

所以长远来说,依然看好香港本地发展商,例如16新鸿基地产。

基本面不多做介绍,用最简单而又最有说服力的资料,地产股必然以NAV每股资产净值作为参考。一般来说股价都有折让,该折让越大,投资者买得越便宜,当然安全边际越高将来也可以享受更多的涨幅。

过往历史经验告诉我,逢折让超过四成是容易形成重要低点的位置。

目前,新鸿基的19年分析员预测每股净资产值平均在219元,我将219元往下调整10%得出197元。折让45%相当于股价108.35,如折让50%则为98.55

以此为标准,98.55-108.35元为新地的估值低端

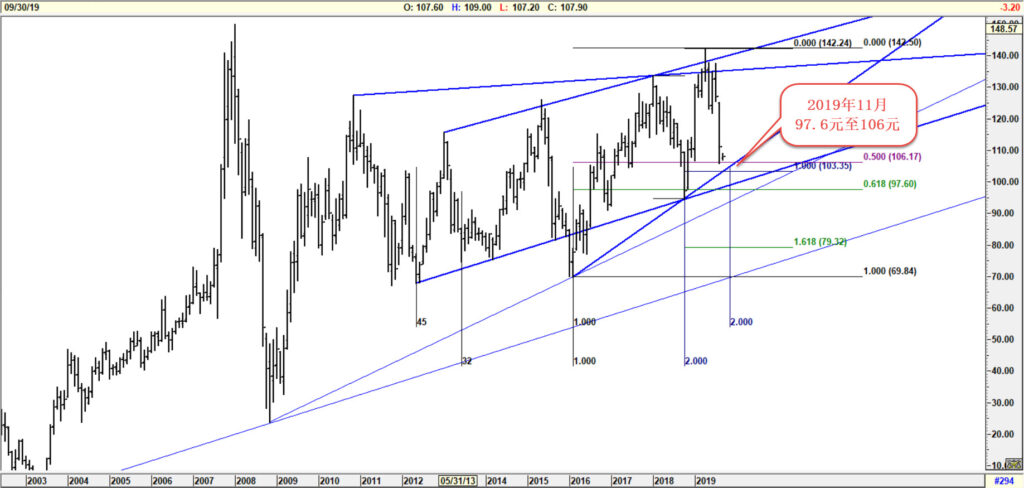

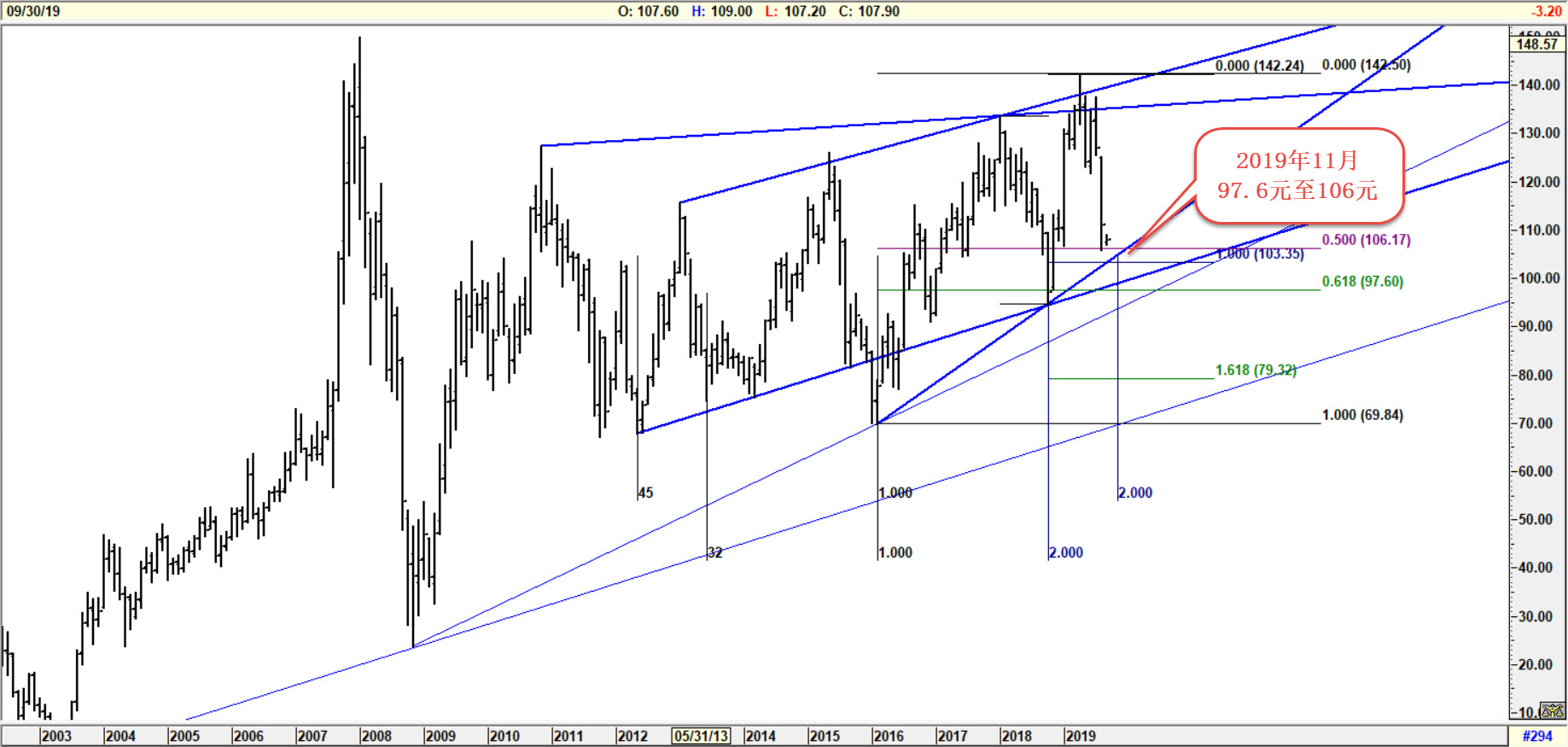

又以技术分析来分析此股的月线图,会发现,自08年以来主要出于多组三浪ABC组合。中心太极点应当定于16年2月的低点。

以此太极点为中心,可发现32以及45月周期,该周期直指向19年11月。

如果用周期分析,13月到16月的时间周期低点区域在2019年11月到2020年2月。

目前支援线和目标支援区分布于97-106元附近。这些价格和刚才估算的估值低端区域吻合。

MTA的分析方法就是时间价格和形态,股票分析亦必须参考基本面。根据以上分析,我的交易计画是,自19年11月至2020年2月期间逢低买入16新地价格在97-106元。长周期的价格和时间要给予一定缓冲,临场根据短期市场决定,然后会按照长期策略的原则来执行。

评论

评论被关闭。