限购放松,买内房股要跟赢家 2019年12月2日

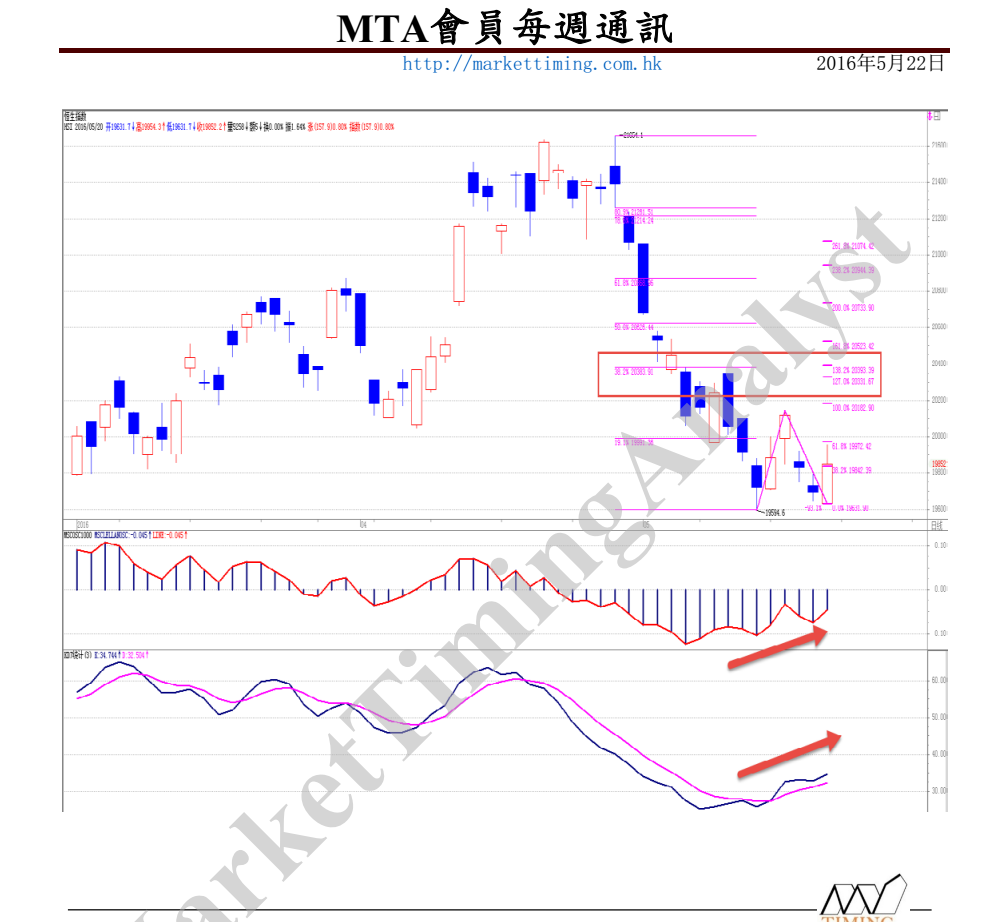

上期文章笔者从资金流及量化角度看各项指标提示对中长期走势保持谨慎。观察本期的市场指标,很明显没有改善。中长期大力捞货时机未到,可参考敝栏10月8日文章分析的港股十年周期对长线底部时间的大概测算。在市况不明朗之下,宜选择优质股票按照我们”stick with the winners”的宗旨,控制注码。

今年中国经济经历外忧内患,各项经济指标承压,无论国企指数还是中国A股上证指数均表现欠佳。在不确定因素多的市场下投资者更加倾向寻找确定性,并将资金投入到确定性较大的领域。今年就出现食品饮料,5G电子元件,生物医药等大受追捧,升幅可观。

其中港股的内房板块并不起眼,今年却涌现了大批牛股,升幅不小,连带分拆出来的物业服务公司如碧桂园服务,中海物业等更加一路上涨,皆因,原来在经济不景时,内地居民对住的需求十分刚性,内地年轻人依然崇尚先买房后结婚,老一辈人就坚信房产保值,比那些什么频繁爆雷的P2P等投资理财产品稳妥太多,导致优质新盘一样抢购不愁销路。而且正如前述,在经济不确定因素较多之下,显得内房收益稳定,估值不高勇于派高息,十分受投资者青睐。

实际上,在宏观调控背景下,内地房地产呈现加剧两极分化的现象。从数据来看,中小房企今年至11月27日破产数量已经达到459加,已经超过2018年全年,从环比数据看,破产数量有不断增加的趋势,今年亦出现一些规模较大的地产公司债务违约。

部分地方政府在批地的时候要求有一定规模的开放商进行开发。这导致了高效率又具有一定规模的房地产企业既能够继续拿到优质土地资源亦能较容易拿到融资,同时中小房企的经营环境则不断恶化。可以预期,在这样的竞争环境下,投资选择强者赢家是必然之选。

笔者认为1918融创中国,将最为受惠于今明两年中小房企破产潮。皆因其董事长孙宏斌,善于在市场低潮时出手收购合并。最近就再度发挥其并购王风范,出手收购云南城投持有的子公司股权,经券商估算,收购对应的地价仅为1900元一平米,对比目前融创上半年持有的土地成本4307元一平,还要便宜了一大截!而且,是次收购为负商誉可增加净资产,净负债率不升反降。未来加速现金回笼降低负债目标不变,释放利润,股价自然会不断走强。

加上经济不景,内地将按揭利率不断调低,亦不断有地方政府放松限购政策应对,刚刚上周五晚,佛山就宣布放松限购。利好内房板块。

从股价图表来看,自19年4月以来不断横行整固,近两月开始转强,守住36元保持强势,关注后市走势不断改善,不难突破前期高点42-45元,就能创历史新高。可以趁最近市场下跌收集做中期持仓。

评论

评论被关闭。