【周期论势】美股更重要的考验 2022年7月19日

经验丰富的交易员往往习惯让自己往前想多一步

在目前一个财经资讯多到泛滥的时代,

有没有反思过,几乎绝大多数的资讯都属于过去了已经发生了的事件

经验丰富的投资者经常说,不要看倒后镜开车啊

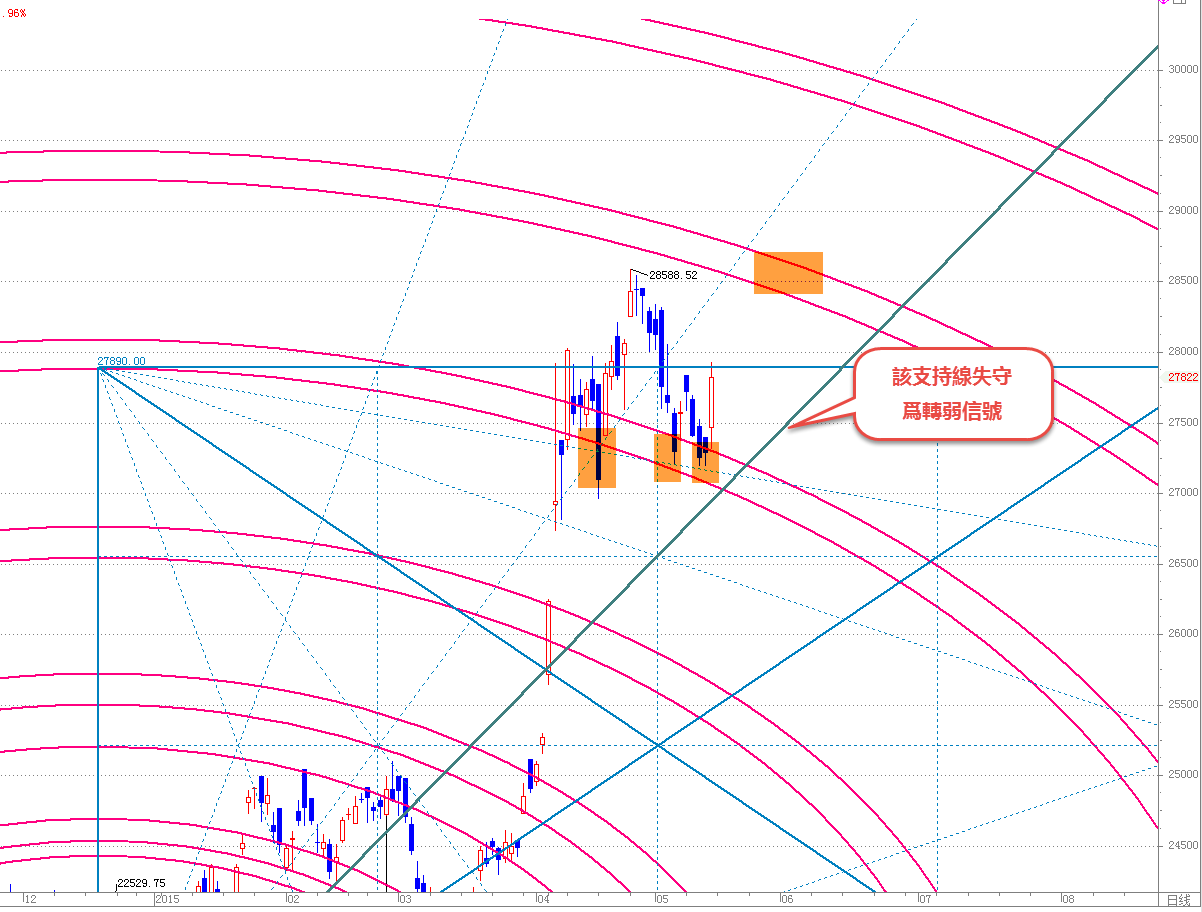

以港股期指为例,最大的特性就是习惯提前反映,反向操作

当打开电视见到美股大跌或者大升,港股开盘之后往往喜欢反其道而行

美股大升股评欢天喜地之时,港股其实夜期一早推高,只等现货开盘高开收割韭菜,结果出现高开低走甚至倒跌的情形特别多

Daytrader即日炒期指对于这种走势往往心照不宣会心微笑

由于不同时段会有不同的参与者每日几乎相同的时间做类似的事情

人类就是这样一种喜欢遵循规律的动物,这就是traders善加利用获利的地方

前面有关于“时间交易系统”的文章,不再重复

本篇文章是想带出,我们都知道美国通胀“爆表”,美国联储局各位官员个个好齐心都想拼命地加息,同时欧元兑美元终于跌破1算水平

大家在想着加爆息的表现,聪明的投资者却往前想多一步,急于加息是不是为了早日完成KPI,因为往后恐怕难以快速加息呢?

表面证据支持加息,可是CPI和失业率两个滞后数据,我们都知道占CPI大比重的油价见顶大幅回落,同时由于经济数据暗淡,未来失业率预期只会有升没有降

这么说来,猛加息之后的加息预期应当是递减的

那麽欧元美元跌破1算反倒是“反其道而行”炒反弹之时

近期美国科技股表现较佳也是有这个原因,经济下滑通胀回落,有利于科技股超跌反弹

那麽是不是今年的这场资产价格下调就此完成呢?

往前想多一步,美国货币政策除了用价格工具即利率之外,还有数量工具也就是印钱QE

在考虑今年股市走势时,我就提出和强调过今年唯一的确定性就是加息和缩表

现在加息是已经走得差不多了,缩表呢?是不是也在路上了

每周我都会查看美国联储局的资产负债表,是否存在缩表

答案是,从4月份开始美国联储局的确正在逐步缩减资产负债表,下一个阶段,缩表,已经开始了

本身加息周期不利于资产价格表现,但并不绝对,在历史上因为经济扩张导致通胀还是比衰退要好,除非出现石油危机

可是缩表不一样,从08年开始一连串的印钱,事实上推高了资产价格

在过去缩表的时期里面,又的确出现资产价格大跌大幅波动的情形

所以,美股真正的考验才将会开始

当流动性转弱之后,市场不一定会马上有反应,始终这不是利率那种定价工具

我认为更多的是影响尾部风险,也就是市场在遇到有利淡消息或走势不好的时候,很容易掉入流动性陷阱,也就是类似熔断事件出现斩仓的螺旋式放大

这是未来股票投资者,甚至所有资产的投资者需要面对的,就是对于“下跌”的预期要提高很多,因此影响了预期回报。投资者将要求更低的价格来补偿这种预期回报的回落

评论

评论被关闭。