【周期论势】目前的选股策略 2021年5月11日星期二

上篇文章讲到:“隐藏的利淡才是更值得忧心的……除了金融股之外,科技股也要格外小心”

对于大市的看法也就不用多讲了,模拟组合都几乎清仓,言行要一致

过去一周市场指数颇有支持不住而出现大跌,技术形态开始破位向下

除了技术走势外,宏观局势并没有很大改变

市场前面担心的利率在美国公布出奇好的就业数据之后反而不升反跌

最近国债利率企稳,美元甚至重回前低点

美国联储局继续买资产,美股继续享受着流动性充足的蜜月期。这应该对新兴市场有利

事实也的确是这样,金砖国家巴西,俄罗斯,甚至印度股市都表现强劲

唯独,中国股市除外

新兴国家多数为商品出口国,受惠于美元下跌更受惠于商品牛市。

印度疫情犀利,却更令人想起去年美股的疫情牛市

中国则早已成长成为了制造出口国,原材料上涨直接损害企业利润,作为原材料入口国就当然利润表受损

加上,正如上文所述,去杠杆和流动性收紧下,爆发大量坏账,中国政府却坚持不用“大水漫灌”的形式救市,又损害了其资产负债表

这才是中国股市难有起色的根本原因

那麽科技股又如何呢?在强监管的行政主导思路下,虽则罚款并不多,但市场很快意识到这是目前科技公司尤其象阿里巴巴,腾讯,美团等所面对的“隐性成本”,这种成本犹如加税,衰在这种隐性税存在不确定性,这是市场最讨厌的,只能调低估值来反映不确定性

那麽消费股又如何呢?内地政府上年年底就摆出姿态严打趁火打劫胡乱加价,具有加价能力的消费股都不敢冒这个险,唯有默默承受成本上涨之苦

在这种情形之下,还有哪些行业值得留意呢

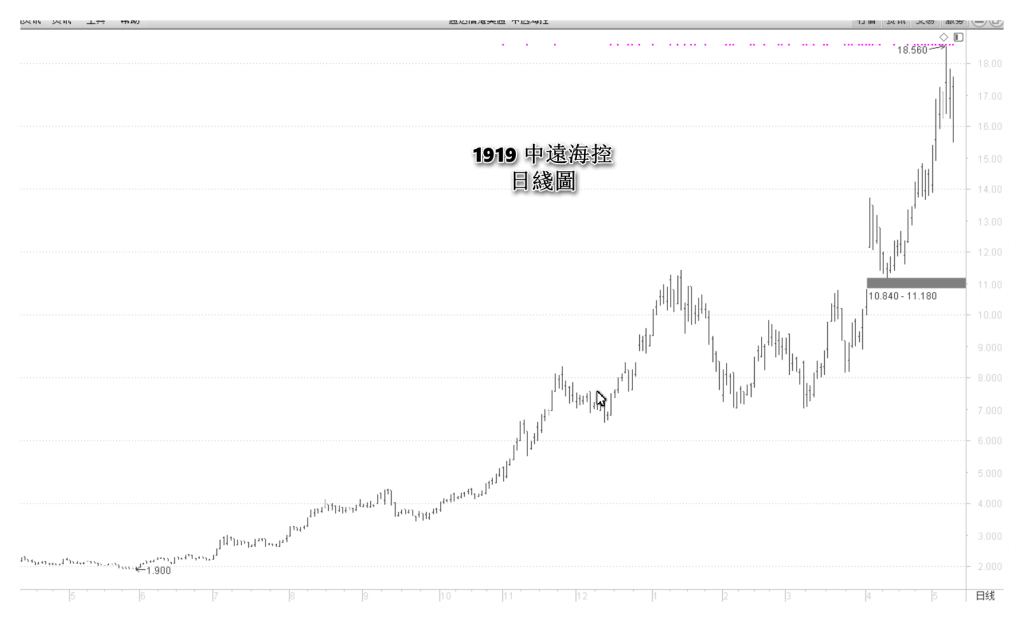

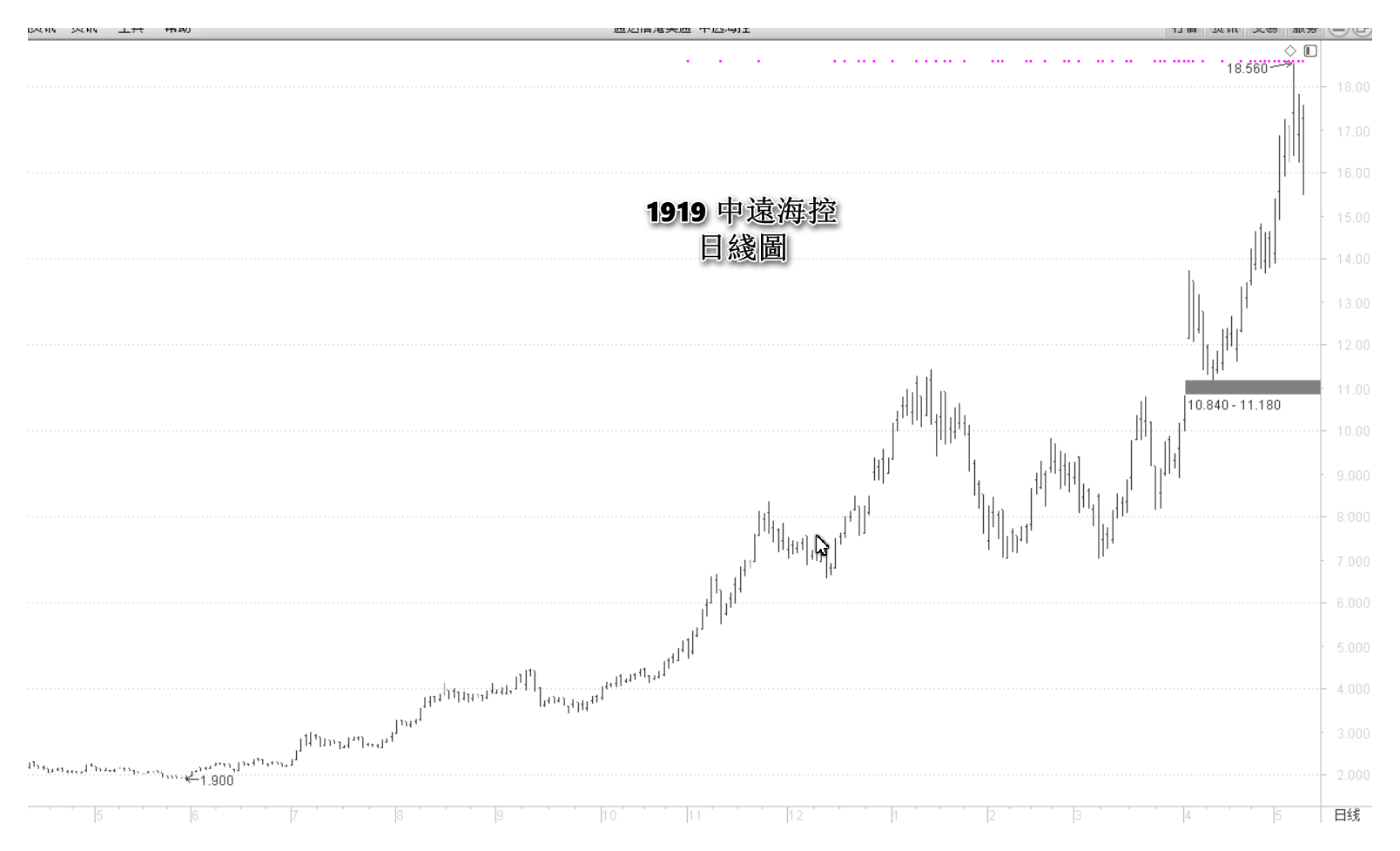

一种是较为接近上游的例如原材料,受惠价格上涨,或者一些中间商能够转嫁成本例如纸业,一种是地主优势,可以寻租,例如重资产的出租股,航运股就是这一类。消费品就一定要注意是否有加价空间,例如目前啤酒股,被认为过去价格偏低没有上涨,因此有加价空间

说到底,通胀时期来临,谁能加价谁就是王者

评论

评论被关闭。