今年以來每逢金融市場頗爲波動的時候,都總會讓我時常想起早年讀過的一本非常喜愛的書籍《一個投機者的自白》,此書由被稱爲“德國股神”名爲安德烈·科斯托拉尼所著。

這位知名炒家有頗多名言,較爲印象深刻的例如“我是投機人士,始終如一”,看似簡單的一句話,恰恰反映了一個成功投機者最重要的品質“誠實”,誠實地看待自己,誠實地看待市場,始終如一,看似容易卻不多人做得到。又如:“有錢的人可以投機,錢少的人不可以投機,根本沒錢的人必須投機“。就是這句話用在現在非常的應景。在市場極爲波動,連知名基金都損手爛腳,大衆聞股起舞變成聞股色變,在這種市況下,使用了錯誤的投資策略來應對難免吃力不討好。

Buy ... 閱讀更多

類別: 市場周期的精準度

26

May2022

12

May2022

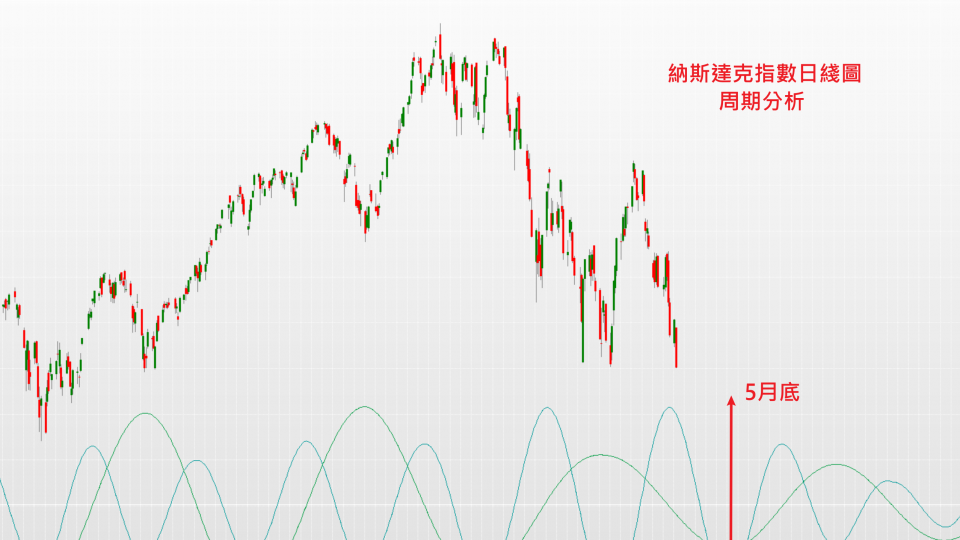

上篇文章分析標題開宗明義《美股響起警鍾》,單看標題已經講明來意。上文刊出之後,納指尚能徘徊在12600附近,美國聯儲局議息之後一輪大跌就已經跌破11600,跌幅超過千點。印證了筆者的看法。

早在年初,筆者就提出了今年是總統選舉年加上又是聯儲局退市加息年,是今年兩大最爲確定的因素,只要把這兩大因素研究透徹了,今年的金融市場走勢就不難拆解。

僅僅看加息因素的話,是不能單從加息一項因素來解讀的,而是要結合通脹率。尤其最爲關鍵的真實利率,也就是息率與通脹率的差值,計算成爲指標就是將十年期國債利率減去未來5年的5年期預期通脹率。此舉可以用來衡量貨幣的購買力和收益率。以史爲鑒,在2004-2006年,同樣因通脹率攀升同時提高利率來對抗高通脹,實質利率抽高的同時股市呈現震蕩上漲,上漲顯得不那麽流暢。

考慮另一個關鍵因素是聯儲局退市,上一輪退市為13年4月開始到15年2月減少買資產,17年年底甚至開始激進地縮表直到19年第四季爆發新冠疫情,聯儲局才決定重新入市買債。在這兩輪退市階段,13年3月到7月實質利率有比較大的抽升但聯儲局此時並沒有提高目標利率,直到15年年底才開始提高目標利率,之後實際利率反而較爲穩定。同期股市表現又如何呢,13年實質利率提高期間,標普500指數出現了連續調整,最多下跌了7.5%。而17年年底開始的縮表收水,市場就出現了劇烈震蕩,第一輪調整18年年初至2月最多達到11.84%,第二輪由18年9月到12月則下調了最多近兩成。由此可以得出一個結論,在通脹率和利率同時提高的時期,股市的回報有所減少但依然是正回報。實質利率提高,通常來自於對通脹的憂慮和未來提高利率的預期,股市容易出現調整。最為讓市場動蕩不安的,則是縮表收水。

現在我們正處於什麽階段呢?從最新數據來看,美國聯儲局的資產負債表規模較3月份沒有太大變化,扭轉了過去不斷增加的趨勢。還沒有出現下跌,也就是說尚未有縮表和收水的動作。而實質利率則由21年7月負1%的數值大幅抽高到目前0.612%。也就是說目前市場正反映的不過是實質利率抽升帶來的不利因素,標普指數就已經由高位最多下跌了近18%。之後大家一定要緊盯美國聯儲局是否真的會進入縮表收水,一旦有此跡象,股市必定還會有更大的波動。

從技術形態學來解説,首先標普和納指已經形成了一個頭肩頂,標普500指數的頸綫位於4200附近,納斯達克指數有兩處頸綫分別位於13120,以及12600附近。羅素2000指數更為弱勢,2021年自2月至11月以來頂背馳形成派發區,22年1月至3月橫行區亦為明顯的下跌中繼形態,然後破位下行趨勢明顯。其次,標普自21年9月以來出現了兩組月綫波幅擴大的形態組合,這預示了後期很可能會繼續見到劇烈波動。美股的投資者要做好準備綁好安全帶。

除了美股之外,比特幣等電子貨幣走勢同樣牽動人心。從形態上來講,比特幣的雙頂形態呼之欲出,按照該形態一旦要完成,量度跌幅可以去到16120及14000元。目前來講,該形態過於明顯以至眾所皆知,越多人關注的形態越容易出現反向波動。從周期分析來看,比特幣存在80日周期,距離上個低點時間22年2月24日至5月10日相距了75日,踏入了該周期低點範圍。也就是說短期而言,比特幣在破位之後反而有見周期低點而出現反彈的契機。

從中長期來講,周期高點和低點不斷推低,無疑已經確認比特幣進入中期調整,從過往周期來看,2015年升浪歷經152周由152元上漲到19666元上漲了近130倍,2018年開始的升浪自3122元起步最高漲至69000元上漲了22倍同樣歷經了152周,上兩次升浪結束後的調整期分別歷經了59周和52周。總括來説,比特幣漲跌規律是上漲3年,下跌一年。那麽由本次見頂時間21年11月計算,在22年11月就要符合其波動律。

值得注意的是,上兩次調整期比特別的調整幅度都在84%左右,這是一個極爲波動漲跌幅度十分誇張的產品。按照同樣的跌幅去測算,則需要回到10000元樓上,亦即是將20年開始的升浪全部回吐。

緣起皆因美國印鈔而大幅炒高,假如美國真的進入收水期,就真的要小心緣滅回到起點了。待泡沫爆破回歸起點,又何嘗不是另一個周期的開始?

27

Apr2022

上期文章直言港股長期走勢有變,未來進行的只是反彈浪,而不是大升浪。並且通過市場周期刨析了未來預期出現的三浪反彈將以什麽形式和時間去進行。這是根據目前市場的時空結構而進行的推算,上文所述:“前兩個浪A浪和B浪的性質屬於是先反彈,過後再度探底,或者在A浪急速反彈之後,B浪出現盤底和磨底等形態,最後引來C浪來臨才一哄而上,氣勢如虹“。其中的重點是:結束於4月4日最高22523是反彈A浪,目前走B浪回調,而可能的回調低點在6月中前後,另一個參考的時間是今年9月份。

先不講C浪那麽遠,AB浪筆者經常放在一起來講,因爲兩者結構都經常出現互相重疊的三浪結構,參考2020年同樣年初經歷美股熔斷下跌,其後並沒有V形大升,而是出現AB浪三浪結構不斷在22000-26000點之間反復震蕩重疊,最終在9月底見最低23124之後展開波瀾壯闊的大C浪一直升到2021年2月見到31183,期間少年股神輩出,符合C浪的定律。在3月15日,筆者網志就發文提醒注意與2020年走勢的相似性,也確實捕捉了3月的底部和之後大升。

這是按照目前的市場結構來推算未來幾個月到一年的走勢,最終當然需要根據市場走勢發展,短期周期的不斷演進而與時並進具體推算。大周期誤差會比較大,具體底部時間當然可以通過短期周期一步步推算出來。舉例來講,筆者發文時,恒生指數正處於平均46日的周期低點區域,換句話說,上個低點時間2022年3月15日距離至今日4月27日過去了44日,預示短期低點已經或者即將出現。價格方面,用3月15日最低18235和4月4日最高22523來測算61.8%回調位置在19873,價格也滿足了回調的要求。以此為根據,短期反彈應當不遠了。

無論短期如何波動,筆者還是要提醒,始終這是反彈浪的前半部分,最多就是築底結構的強弱之分,本質上依然是以磨底而已。此過程漫長消磨信心和意志。還遠遠沒有到炒股致富容易發達的時期,覺知這一點後就切勿心存幻想。技術高超的尚可以利用市場波動高沽低買,除了入市時機要把握得好之外,對心態亦是一大挑戰。往往反彈到高位就會讓人有衝動入市認爲市場很好,結果見頂回落一跌再跌,等到信心全無卻又見底反彈,如是者反復數次,生存下來的不會是多數。

本期要特別分析一下美股市場,在今年年度和月度預測分析報告中筆者都特別提到美股存在一個重大分歧,那就是從總統選舉周期來講,中期選舉往往出現較差的表現和回報。下圖為Capital ... 閱讀更多

14

Apr2022

上期文章直言港股長期走勢有變,未來進行的只是反彈浪,而不是大升浪。即便以22年3月15日為最低18235浪底,即由2018年最高33484的浪頂展開的A浪下跌至20年3月19日最低21139,共下跌了12345點,其後反彈到20年7月7日最高26782為B浪高點,再度下跌至22年3月15日18235共跌去8547點。在跌幅方面,第一波A浪下跌共跌去了36%,第二波C浪下跌跌去了32%,滿足了A浪C浪保持和諧一致的特性。

將今年3月的18235定爲浪底,未來預期出現的也將是ABC三浪結構的反彈浪。按照港股特性和波浪理論的指引,前兩個浪A浪和B浪的性質屬於是先反彈,過後再度探底,或者在A浪急速反彈之後,B浪出現盤底和磨底等形態,最後引來C浪來臨才一哄而上,氣勢如虹,所以C浪才是盼望牛市的散戶最爲之興奮的時間,屆時又是年輕股神輩出,歌舞昇平,這個浪一定還會來不用擔心。

波浪理論是是利用價格形態來描述市場周期,可不是只有時間才會循環,價格和形態同樣有周期循環,同樣有著自己的規律要遵循。從波浪理論的循環來看,用平衡一致參考2020年反彈浪,B浪底距離底部是7個月,投射到今年是9月份,用C浪頂的時間間距12個月來量度,則剛好是一個一年圓周周期即明年3月出現浪頂。因此未來如果進入類似循環就可以留意這兩個時間段出現同樣的走勢。

周期分割顯示,恒生指數存在兩個平均為44周的低點周期循環,過去四個周期分別為:

一,2018年10月30至2019年8月15日共41周

二,2019年8月15日至2020年3月19日共32周

三,2020年3月19日至2021年3月25日共54周

四,2021年3月25日至2022年3月15日共52周

用這個周期推演下去,下個44周周期低點在23年1月前後,注意44周是均值,過去由32周最短到54周最長都出現過,因此我會說這是前後時間區域的概念。

繼續分析,該44周周期又可以細分爲兩個平均26周周期,該均值投射未來就是22年9月,恰好和B浪底推算時間吻合。周期是可以不斷推算細分下去,26周再分爲平均88日周期,那麽下個周期低點時間區域為6月13日附近。

從以上的假設進行推論,則預期恒生指數未來B浪的浪底出現在6月中前後,然後在9月調整低點成立即第二隻腳站穩之後方展開升浪。如此的走勢你會發現,竟然似足2020年走勢低點出現的時間。我無意建議歷史一定簡單重複,可是靜態分析的確如此,在實戰中當然需要動態分析以求精確。

多年實戰使用周期分析,讓筆者發現很多時候歷史是驚人的簡單重複。僅僅就在上個月3月15日在筆者網志發文寫道:“2020年3月港股大跌,同樣上半月大跌4000點。經歷兩年,也就是江恩注重的兩個圓周720度,他説“太陽底下無新事”。一切只不過歷史重演。“,2020年是3月19日見底,今年是3月16日,同樣暴跌之後出現暴力反彈。第二日寫文《人性之極》,看來市場給我們人性的考驗年復一年,好在有規律所循,聰明的投資者一定要好好利用,尤其港股未來必定是大起大落,時機決定成敗。

那麽既然未來走勢預期是震蕩市,有什麽選股策略和方向值得留意呢?筆者認爲,首先有兩類股份一定要小心避開。第一類是前期明星股,已經出現過巨大漲幅並出現頭部形態,而量價組合亦可能已經出現資金流出,大戶派發等跡象。估值亦較市場平均較高。那麽無論大行如何唱好,坊間如何推崇,都要小心尤其一旦走勢轉弱。目前市場上存在不少例子,就不一一舉例。

第二種是尚處於下跌趨勢中的個股,其中應當不乏業績疲弱,或者基本面有瑕疵,港股要加多一條叫做政策風險,你懂的。切記不要單因爲便宜就去買入或者持有一隻正在下跌通道的股票。

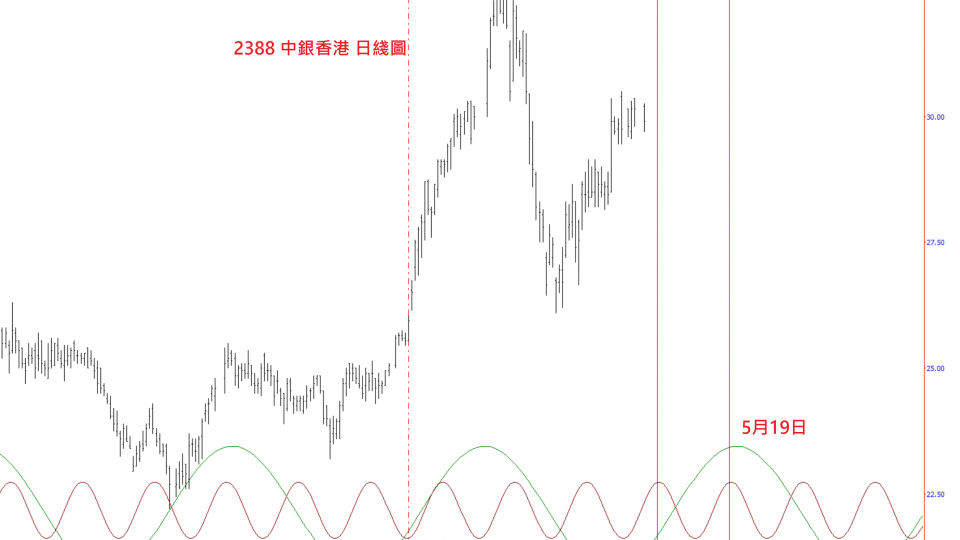

那麽有哪些個股可以考慮持有呢?筆者認爲加息潮之下,大量低息的國債被拋售,這批資金到處尋找較爲安全的定息資產,將有利於收益和現金流穩定的重資產類股份例如公用股的表現。除了高息時代還同時面對經濟放緩,有機會踏入滯脹時期,資金需要尋找能夠抵抗通脹又能有穩定收益的資產,簡單來講就是安全資產。上期挑選了939建設銀行作爲,本期挑選另一個高息股2388中銀香港,本地銀行受惠於未來加息潮,本港受疫情影響,然而股價亦反映了這一點,未來情形有改善都會對中銀香港有幫助,走勢健康,較大市為強,目前處於上升周期至5月19日附近。支持29元,上方阻力位於31.7及32元。

31

Mar2022

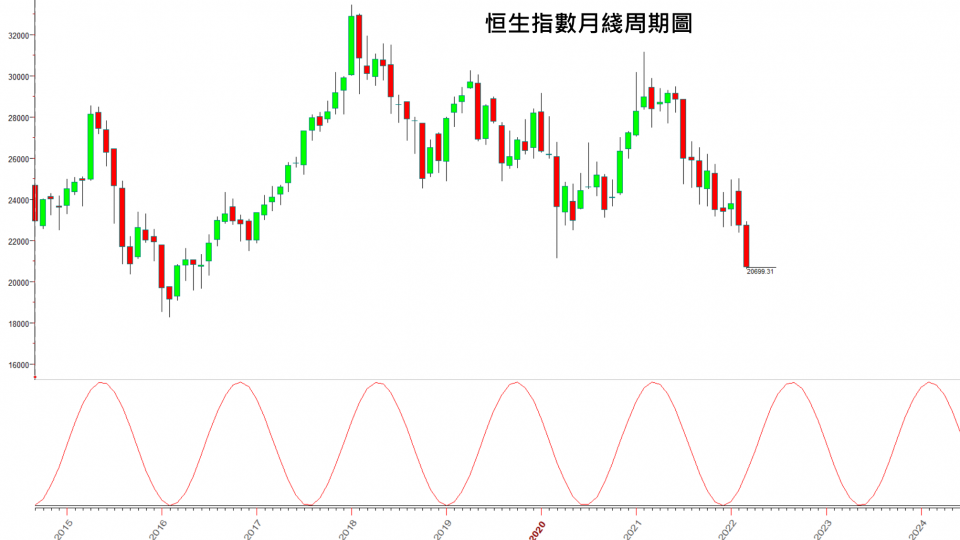

上篇文章分析港股時講到通過量化數據回測,指出恒生指數月綫級別而言,這次跌浪的超賣程度在歷史上只出現過13次。有危便有機,這次是難得的長綫投資者買入機會。筆者亦身體力行,將上年一直空倉的長綫組合轉換為指數基金。

而前一期2月22日文章則提出2688新奧燃氣等3月25日開始進入上漲周期,支持位算其支持位在105.7元,再往下支持位在88.4-93.4元之間,結果3月15日最低下跌到91元,正正在支持位之中,其後3月25日前開始上漲至最高125元,交易計劃得以完美實現。

回顧整個3月份,月初時見港股周綫周期雖然已經轉上,但市場破底下行,明顯告訴我們周期低點推遲來臨,而根據周期分析定律,臨近周期末端,容易急跌!

所以在整個3月,筆者都能夠一直保持謹慎,無論有多麽誘人都沒有過早買入,一直呼籲等待等待。至3月16日期指升穿19068發出買入信號,繼而升穿牛熊分界19400宣告反轉成功,才大膽入市。

2月底時筆者就在個人主頁撰文貼出預期本年周期低點之一就是3月底,然而要利用周期分析成功撈底,其關鍵除了靜態分析,還需要配合趨勢的判斷。包括給出可信的關鍵價格水平,出入位等。去到實戰層面,我們交易的是價格而不是時間,如果只論時間周期而不談論價格和出入市策略就都是空談,並非一套可執行的交易計劃。

正如上篇文章所討論的周期分析的實戰意義那樣,周期本身有著非常強的預測前瞻性,但也正因爲如此,就很容易令人太早做“左側”交易,也就是在市場還未轉折前就落場。

3月下半月時,筆者就有相當多訂閲用戶見到股市大跌按捺不住,自從21年年初筆者一直看淡建議空倉,等了一年終於等到大跌,心思思想買回港股是人之常情。當時給的答復是,只要有充足現金分段慢慢入場,沒有杠桿是可以的。利用合理的資金分配用時間或者價格逢低買入,的確能夠攤平投資組合成本價,但前提是心理和資金能夠承受得住壓力。

這種買入策略只適用於具有周期性和長期上漲潛力的股市指數或者股票,而不適用於投機性欠缺基本面並處於不斷下跌的產品,這是在特定的時期可以使用的一個入市策略,切勿隨便在任何產品身上嘗試。

相反,當使用周期分析預期某個產品會見頂下跌時,就不建議使用分段或者左側交易法,而是等待右側交易機會,也就是見頂過後的破位下跌才出手。最近黃金石油就是一個例子。亦要善用期權合約以控制風險放大利潤。

那麽,既然長綫組合已經入市是否説明港股將會一帆風順呢?筆者並不這麽認爲。相反,由於是次低點最低18236已經低過2020年最低21139,亦低過了2016年低位19111點。而最近的浪頂2021年31183,又低過前高點2018年的33484點。從形態來看,亦跌破了長期上升軌,繼而自2018年開始構建了一個一浪低於一浪的下跌通道。這是一個很不好的警號,告訴我們港股長期走勢可能有變,再不能用過去的回報來衡量未來了。那麽過去好用的指標尺度已經不再適合未來了。

究其原因,除了恒生指數公司在調整指數成分股方面時機把握不佳之外,未來的大趨勢多數仍是中資股主導,中概的比重越來越重對指數的影響力亦越來越大。從長遠而言,中國是走開放市場經濟道路,還是繼續出台嚴監管政策影響市場經濟的活力,將在長遠影響科技公司的創造力,利潤率和估值水準。假如讓有形之手繼續這樣干預市場,那麽下個升浪科技股的估值水平相信恐怕難以跨越上年高峰了,如果那樣子的話,中概股佔大比重的恆指就恐怕會長期走熊。

這是告訴我們,要在港股生存再不能夠“坐視不理”但求“躺贏”,而是需要好像A股投資者那樣,經歷大起大落。周期分析就正正是震蕩市沽頂撈底的最好工具,對港股的參考價值將十分之重要了,大家一定要好好利用。

那麽基於這一長期趨勢的判斷,未來港股的中期升浪預期為ABC三浪結構的反彈浪結構,按照波浪理論,以目前3月的底部來計,未來要經歷AB一個A浪反彈和一個B浪回調,這是一個漫長的橫行築底的過程,然後配合宏觀環境轉變才展開最高升幅和情緒最高漲的C浪上漲,那也將是見頂前的最後一個升浪。因此,除非宏觀環境出現重大改變,否則不能夠對港股初期的反彈有太多不切實際的期望。因應這種情況,筆者的策略是針對那些公佈業績優秀,派息豐厚,估值不高的個股賣出認沽期權已達到被動收息或者低位接貨的這種較爲保守的看好策略。

這裏舉939建設銀行爲例,月綫圖長期走勢依然一浪高於一浪,2018年見7.95高位之後回調亦能夠在2015年高位5.5找到支持橫行。剛公佈的2021年年報繼續保持平穩,凈利潤增長11%,股息同步增長,目前股率高達6.7%。從周期分析來看,3月中以來處於上升周期至4月中。支持位位於5.6,5.45,阻力位6.1-6.15。是非常適合筆者收息策略的個股。

21

Mar2022

筆者一直相信,在市場上成爲常勝將軍,關鍵是尋找出適合自己性格又可行的方法,並且練就贏家思維。

周期分析並不是神秘學,而是人類一早已經掌握的科學工具。曆法就是第一套周期分析。古代人類發明了曆法,從而幫助自己制定農種計劃,由於具有了周期分析的智慧,最終從游牧時代脫離到農耕時代,從而獲取穩定的糧食,促進人口增長和人類社會發展。

周期分析就是“適當的時候做適當的事,這樣簡單的智慧和目標。很多人也可能存在誤解,首先周期分析並不是“萬能指標“,甚至不是“買賣指標”,並不能夠單獨使用當作買賣信號。周期分析爲了更加純粹地提供時間方面的指示,在分析過程中過濾掉了價格信息,並不能提供價格信息。因此在應用周期分析時,去到實際交易一定要配合價格分析或者形態分析等其他工具。

其次,周期並不是一成不變的,相反,周期數本身亦具有自然的振動,周期數本身會小幅變動是非常正常的。周期本身亦有周期,有時候會主導市場,有時候會變得silent(沉寂)。也就是說沒有一個固定周期用到底。要捕捉到市場的各個轉角很多時候考驗的是分析者自身的經驗和功力,並且需要不時更新,與時並進,以反映和捕捉市場最新的脈搏。

最後卻是同樣重要的是,市場走勢是由不同的周期互相影響組成,短期的趨勢和更長期的趨勢由不同的周期所主導。即使我們找到目前最爲主導最重要的周期,也不能忽視其他周期的影響,當更高級別的周期處於主導時市場就處於趨勢市,其他較小周期往往無法發揮作用。新手在應用周期分析往往過於關注捕捉轉角位的準確度,而過度參與逆勢交易。這是要警惕的地方。

那麽如何利用周期分析帶來的信息呢?上篇文章舉出了具體實例,例如分析今年2月走勢時講到:“準備本月交易計劃中,就研究發現上半月星象利好居多,到了下半月尤其近月底,可謂陰雲密佈要做好防風措施提早部署!再結合市場走勢分析,得以順利在2月10日25000點獲利了結。金融占星,周期分析就好比天氣預報,早一點預知市場天氣,方能趨吉避兇,才不會被新聞牽著鼻走。”

其後提出” ... 閱讀更多

28

Feb2022

近來俄羅斯烏克蘭局勢讓市場綳緊了神經,全球股市震蕩,避險情緒高漲,反應避險情緒的黃金,恐慌指數都不斷攀升。

看起來這一切好像發生的十分突然,其實調兵遣將,大國博弈怎麽會是一兩日內的結果,一定是經過長期的部署和推進。

美股市場今年年初就已經開始見頂下跌,冰凍三尺非一日之寒,戰爭新聞容易上頭條更加吸引眼球,造成短期波動,其實市場早已轉弱反映有關風險,美股中期走勢走弱有更多宏觀因素。本篇先嘗試從不同的角度去分析預測地緣政治給市場短期走勢造成的影響。

以史爲鑒,戰爭到底對市場能有多大衝擊呢。因爲美股歷史較長容易找出更多案例,我就將美股戰爭時期的表現進行了一次數據統計,得出結論是,在戰爭前期,隨著戰爭的可能性越來越大,會令到股市承壓,而受惠的資產會隨之上漲,例如黃金,本次受惠的石油天然氣。而當戰爭實際爆發之後,美股的表現卻是節節高升,數據顯示戰爭期間美股回報更多數達到雙位數字,遠遠超過其他資產如現金,債券等。

究其原因,相信在過往戰爭時期,大量爆發的需求拉動了美國國內的生產和出口,幫助消化和去除多餘的產能和庫存,利好企業盈利和整體經濟,刺激股價上漲。

對比現在,最重要的潛在利好應當是,由於市場波動最終可能引發聯儲局推遲或者減緩加息和減買債計劃。這才是股票投資者最應關心的頭等大事。

如此拆解下來,又印證了中國人的智慧-“福禍相依”。開戰反倒應該大力買股票。

那麽又會否開戰呢?涉及預測方面,筆者會專用“金融占星學”,往往具有奇效。在準備本月交易計劃中,就研究發現上半月星象利好居多,到了下半月尤其近月底,可謂陰雲密佈要做好防風措施提早部署!再結合市場走勢分析,得以順利在2月10日25000點獲利了結。金融占星,周期分析就好比天氣預報,早一點預知市場天氣,方能趨吉避兇,才不會被新聞牽著鼻走。

金融占星的原理是通過透過分析那些未來即將出現的星象,解構其和股市之間的相關性中從而發現規律,通過規律的總結輔助我們來預測市場走勢。筆者更加會利用電腦程式進行數據分析,增加客觀性和實戰性,尋找那些最爲顯著相關的星象,尋找那些最爲一致方向的時間,以求“時勢助我”。

由於2月23日24日這段時間火星顯得異常活躍,火星在占星中屬於象徵戰爭,又主迷惑變動,中國古代就稱之爲熒惑,火星聯合海王星,讓事情變得更加反復無常,破朔迷離。實際情形是,俄羅斯軍隊一時進一時退,一時戰一時和,連美國總統拜登也講不中入侵時間,摸不着頭腦。可是細心分析星象,可以發現,海王金星聯合,更大程度上預示聲張聲勢,又有和解的契機,如此看來並無真正開戰的意圖。

因此筆者認爲衝突短暫過去還是會談和解,並不會真的打起來。等到3月3日,4日火星金星再度攜手冥王,自此之後各方應當尋找到了出路,一切塵埃落定。

那麽對市場有什麽影響呢?我將這些這些星象用美國標普指數進行數據分析,計算其對歷史市場走勢所造成的影響,結果顯示在這些星象發生之前市場的確呈現較大壓力,發生之後卻企穩回升。以火星六合海王爲例,用1790年以來美股數據共發生308次,平均在星象前七日見頂下跌至前一日見底回升。如果我僅用近年的數據來統計,則要到星象日後第六天才開始見底回升,對應的時間都是聚焦在3月初,由此我推論美股3月初開始可以留意反彈機會。

再測試3月3日的火冥合,以港股過去五十多年歷史中總共出現了19次,市場平均在14日前見頂一路下跌,以本次爲例就是2月中。到了星象真正發生之時會出現兩日快速反彈,其後表現平平。美股亦發現同樣的形態,相對而言星象過後反彈較爲持久。

從以上數據分析推論,港股在2月中開始見頂下跌至月底3月初開始企穩反彈。較爲一致的是前面的下跌,之後的反彈相對在統計上沒有那麽大的優勢。

從市場周期分析來看,同樣自3月初有望找到周期低點企穩,但3月中或春分21日之後一段上升周期較爲讓人期待。

個股方面,由於目前市場處於下行階段,強勢股當炒股例如煤炭,銀行,部分內房股等板塊已經炒高,強勢股策略必須嚴守止賺否則近期出現回撤亦相當大,考驗投資者的策略執行力。從中期而言我會開始留意長期走勢健康,短期調整充分的板塊和個股,包括運動品2020安踏體育,2688新奧燃氣。

其中2688新奧燃氣由最高位下跌近四成,與過往中期調整最大幅度相若,計算其支持位在105.7元,再往下支持位在88.4-93.4元之間,相當於高位下跌一半。從時間周期來看,自3月25日開始有一段上升周期至4月10日,其後5月亦進入上升周期。有耐性持有的投資者應可以開始留意部署了。