【市場週期的精確度】淺談赫斯週期實戰應用續篇 2025年6月25日

上篇文章我們介紹了一下赫斯週期的實戰應用,配合了港股平均為33週的週期。接下來數篇我會繼續講解赫斯週期的一些具體內容。

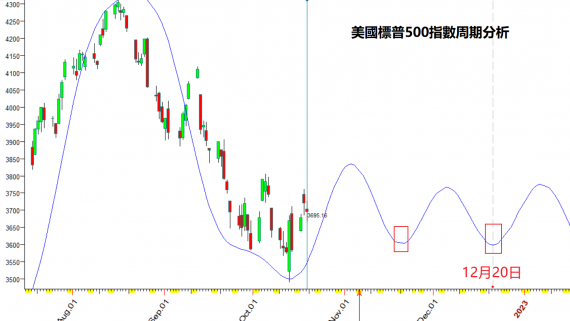

從上文,大家應該了解到赫斯週期主要就是通過統計計算,得出金融市場包括自然界普遍和經常出現的所謂標稱週期(Nominal Cycle),中文翻譯不及英文更達意,筆者認為更像是“顯性”週期,是一個普遍存在並且經常出現的週期現象。這對於週期分析十分重要,之所以週期能被人類所利用,就如日出日落,一年四季,是有規律可循,並且重複出現,因此才可以被我們加以利用。金融市場是同一個道理,人類的行為亦是具有高度的規律性,我們了解了其中的規律之後就能夠被善加利用。赫斯給與了週期分析,豐富的數據支持,總結了週期的特性,還建立了分析模型,可以說非常全面,為我們後人能夠深入分析和應用提供了方向。以下是赫斯所總結出的價格波動的波特性:

週期性:每個波由波谷到波谷(或波峰到波峰)的時間固定,可透過歷史數據識別。

諧波性:相鄰波的週期比通常為小整數(如1:2),形成「波谷巢」(多個短週期波谷同時出現)。

同步性:波谷傾向於同步,波峰則分散,形成「尖銳底部」和「圓形頂部」。

比例性:波幅與週期長度成正比(如週期翻倍,振幅也翻倍)。

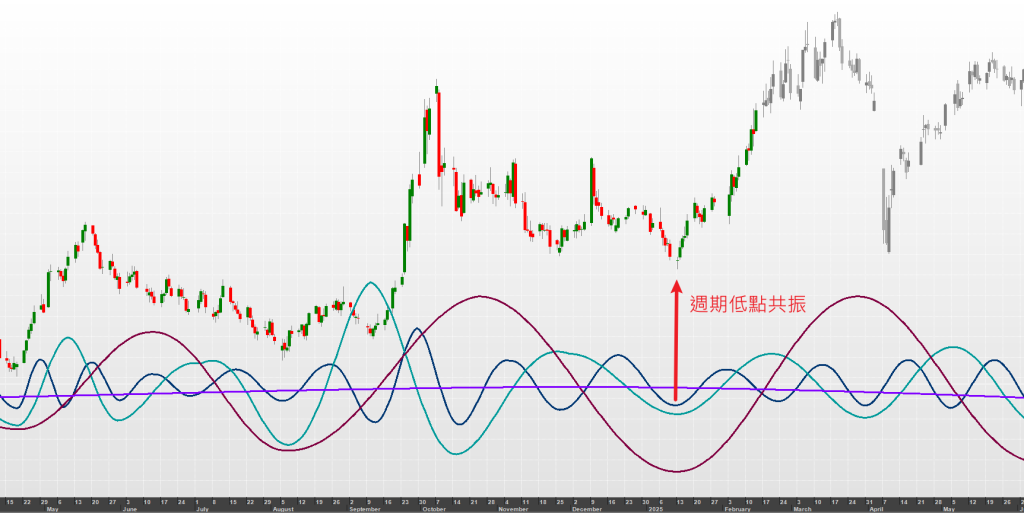

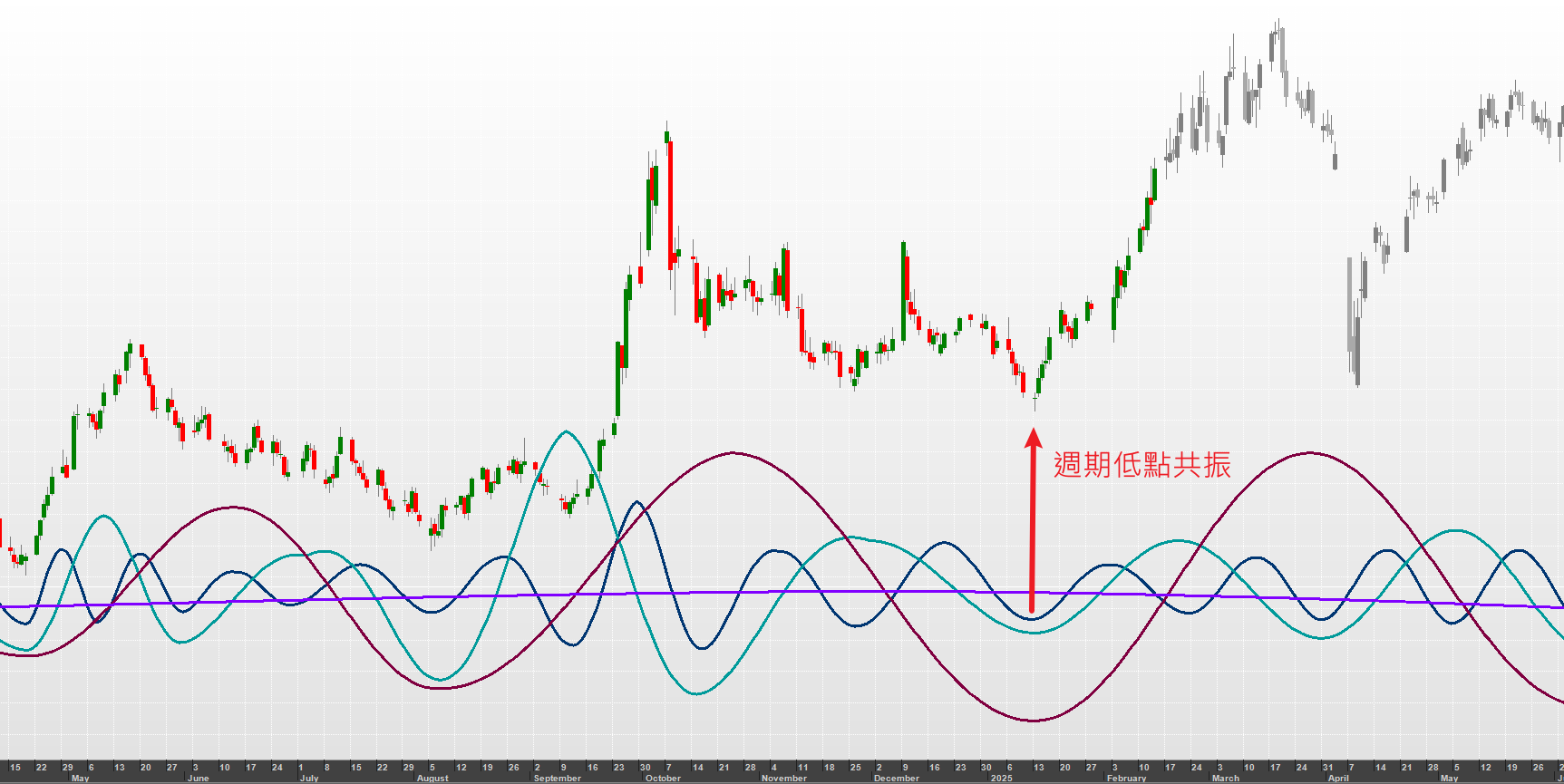

簡單來講,根據週期性和同步性,我們知道價格週期主要針對波谷(即週期底部),而波谷傾向於同步,也就是說我們較容易找到各個週期同步見底的波谷以及週期底部。

下圖為恒生指數日線圖週期分析,可見紅色箭嘴所指的今年1月13日為20週,80日,40日以及更小的週期同時見底,當這些週期共振見底之後,市場隨之見底並展開強有力的上漲。

這也是由於比例性,各週期之間通常存在兩倍或三倍的關係,與江恩理論契合。大週期的力量更為強大,造成的價格波動幅度通常比較大。

因此,通過赫斯的研究,我們知道了幾個重點。週期是我們根據觀察規律總結經驗得來,電腦強大的數據分析能力幫我們可以完成大量繁複的工作。從總結數據分析的經驗,我們知道金融市場而言,週期低點更為可靠,pair trade例如貨幣就除外。

總括來說,可靠的規律就是週期分析的基石,也是我們投資獲利的根據。之後我們繼續講。

評論

評論被關閉。