回到我們對比特幣(Bitcoin)的持續追蹤。在上一階段的分析中,我們曾探討過市場過熱後的潛在回調風險。市場總是充滿了噪音,但作為週期和趨勢的追隨者,我們更關注價格行為背後的真實脈絡。

最近幾週,幣圈的氣氛似乎從極度樂觀迅速轉向了焦慮,甚至帶有些許恐慌。價格從高點滑落,許多投資者開始質疑牛市是否已經終結。然而,正如我常說的:「機會往往偽裝成風險的樣子出現。」

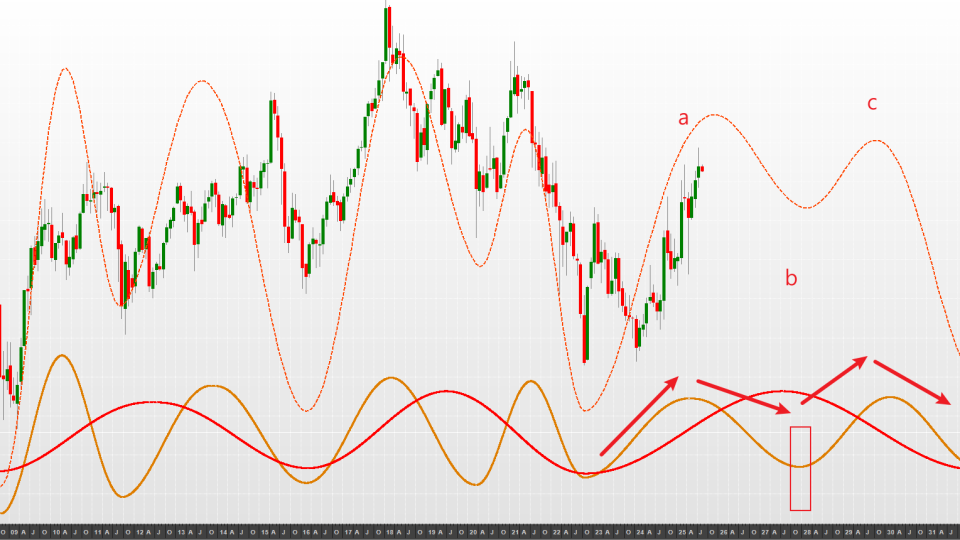

今天,我想結合最新的週線圖表,更新我對比特幣的看法。我的結論非常明確:我們正處於一個關鍵的「時間與價格聚焦」區域,這是一個極具吸引力的逢低部署機會。

市場並非隨機漫步,它有著自己的呼吸和心跳節奏,這就是週期。

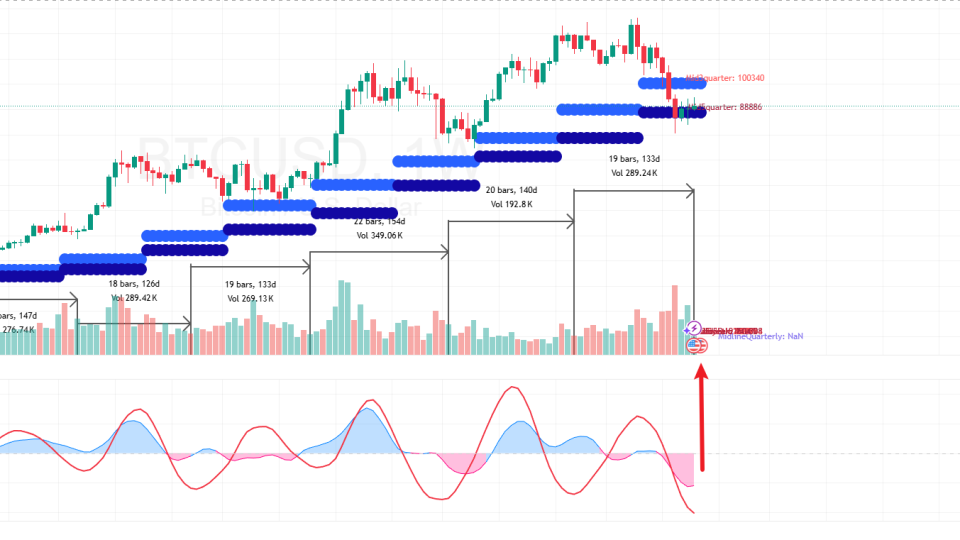

請觀察我附上的比特幣週線圖(圖一)。我在圖中標註了過去幾次顯著低點之間的時間間隔。我們可以清晰地看到一個規律:21週、18週、19週、22週、20週…… ... 閱讀更多

類別: 市場周期的精準度

11

Dec2025

28

Nov2025

隨著2025年即將步入尾聲,金融市場又到了總結的時刻。在這個年終節點,我們除了計算賬面上的盈虧,更應該深層次地回顧這一年的交易心法。市場往往是人性的放大鏡,很多時候投資者並非輸在技術分析不足,而是輸在心態管理。在展望2026年之前,我們先來探討散戶最容易犯下的三大通病,並結合恒生指數最新的「114日主導週期」分析,看看週期是如何協助我們在風浪中精準導航。

散戶在市場中面臨的第一個大敵是「過度交易」(Overtrading),這往往是情緒化交易的直接惡果。許多投資者無法忍受市場的平靜,一旦市場出現波動就急於尋找理由解釋,股價上升時因貪婪而盲目追高,股價大跌時又因恐慌而急於賣出。這種被多巴胺驅動、渴望「參與感」的做法,往往導致進出頻繁卻獲利微薄,最終只賺了熱鬧,賠了本金。正確的應對之道應該是「未雨綢繆」(Think ... 閱讀更多

14

Nov2025

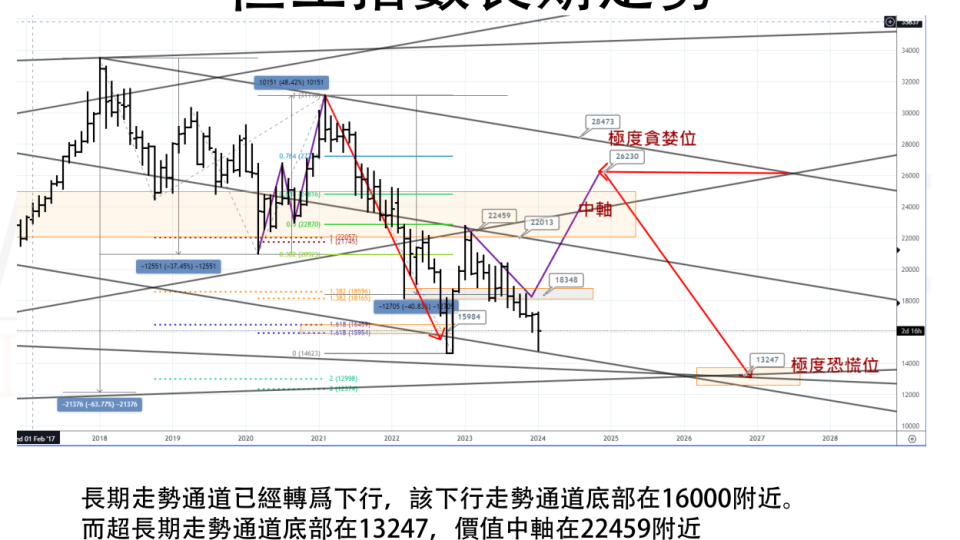

回首2025年初,港股市場曾被一片死寂般的悲觀情緒所籠罩。當時恆生指數在15,000點附近掙扎,市場信心潰散,幾乎無人能給出看好的理由。然而,市場情緒的本質就如同一座巨大的鐘擺,永遠在極度恐慌與極度貪婪之間擺動。正如我們一直以來追蹤的週期模型所預示,情緒鐘擺不可避免地從年初的極端悲觀,搖擺到了如今的另一端——極為樂觀。根據我們最新的長期走勢圖表顯示,市場不僅修復了悲觀情緒,更順利且精準地到達了我們預期中的目標區域,即26,000點至27,000點之間。

這個區間在技術分析上具有極其重要的意義,它既是市場的長期平衡點,也是長期下降通道的上軌阻力位。來到這個位置,意味著市場長期好友與淡友將在此展開一番激烈的決戰。雖然當前市場氣氛熱烈,但基於理性的週期分析,我的判斷依然保持謹慎。從道氏理論來看,在突破2021年高點31,116點之前,長期下降趨勢尚未完全反轉。因此,在這個位置,筆者建議對長期持倉保持謹慎,逐步獲利了結並增持現金。但這並不代表市場沒有波段機會,相反,精確的週期交易機會正在浮現。

當然,長線的防守並不代表短線的離場,對於追求精準節奏的交易者而言,動態週期的預測價值正在此時顯現。回顧我們在10月初發佈的月度分析報告,我們利用動態週期系統成功預測了恆生指數10月的高低點節奏。為了回饋讀者,我們在此公開11月預測報告中的核心內容。參考最新的動態週期圖表,我們早前預測的11月5日週期低點已經得到了市場走勢的完美驗證,這再次證明了時間週期在捕捉市場轉折點上的有效性。

參考我們提供的動態週期圖表,圖中清晰顯示了市場的波動節奏。我們在報告中預測的11月5日週期低點,市場走勢已經給出了完美的驗證。這再次證明了時間週期在捕捉市場拐點上的有效性。從最新的週期圖表(2025-11-12數據)可見,目前指數正處於一個上升波段的高位區域。根據週期推演,在見到短期高點後,市場將面臨回調壓力。

這並非壞事,因為機會總是跌出來的。因為根據圖表推演,隨著週期的自然推移,我們將在12月初迎來下一個關鍵的低點買入機會。這意味著,現在的最佳策略並非盲目追高,而是耐心等待。我們應當做一個精練的獵人,收起子彈靜待時機,不在雜亂的波動中消耗資本,而是專注於等待那個週期轉折的低點出現。讓我們保持耐心,等待12月初的機會到來,讓財富增長的故事在您自己身上得到驗證。

16

Oct2025

最近兩週出門在外,管理資產依靠的是月報月初時訂下的交易計劃,本期我們簡短一點,重點放在實戰操作週期來進行交易,管理好自己的資產。

同時亦能印證一件事,如果我不是一個積極的交易員,週期分析是否有幫助有價值呢?

在每個月的月報中,我更加偏向於中長線的分析,甚至使用季度線月線來分析,這樣才不至於迷惘在短期波動之中,這是每個月難得的時間可以讓自己冷靜下來思考未來的部署。在文章 ... 閱讀更多

20

Sep2025

在瞬息萬變的金融市場中,掌握週期分析不僅是預測工具,更是一種策略思維。本篇文章將帶你深入了解如何運用週期分析進行實戰部署,從長期趨勢到短期波動,打造屬於你的高勝率交易系統。

為什麼週期分析是交易者的必修課?

許多投資者誤以為週期分析只是用來預測市場走勢,追求準確率與掌聲。然而,真正的價值在於——如何將週期分析轉化為可操作的策略,幫助交易者在市場中做出理性判斷與部署。

週期分析的核心在於「順勢而為」,但也不排除在短期波動中「逆勢操作」。以巴菲特為例,他相信美股長期向上,這是順勢的長週期判斷;但在短期市場恐慌中,他選擇逆勢買入,抓住低點。這種策略不僅提升回報,也有效降低風險。

善用短期週期,放大長期趨勢的利潤

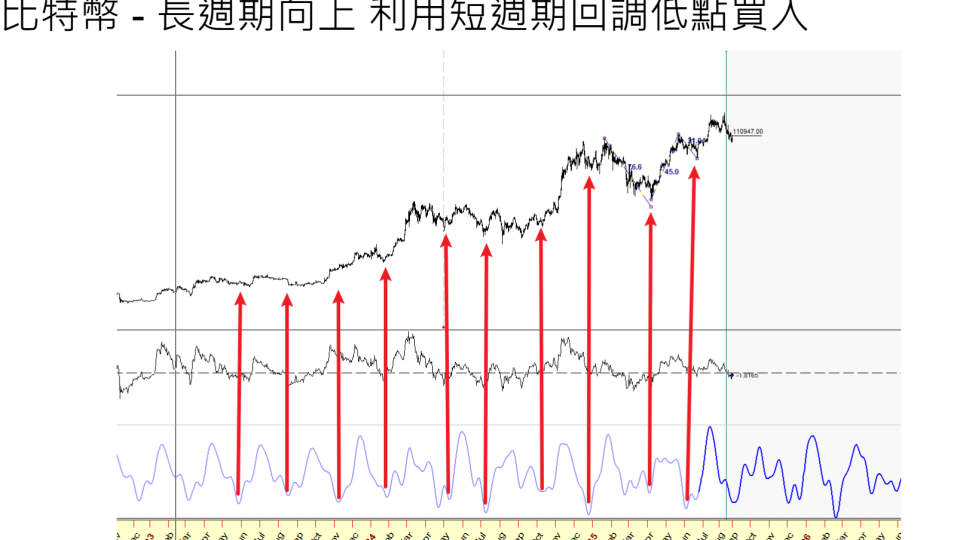

以比特幣為例,當長週期呈現上升趨勢時,交易者可透過短期週期的回調低點進場加註。這種「順長週期、逆短週期」的策略,能夠在控制風險的同時放大利潤。

在實戰中,當短期低點不再推高,代表動能減弱,此時應適度減倉或設置止損。而當下一個中期低點出現並高於前一個低點時,則是加註的好時機。

投資的本質:概率與賠率的平衡

交易不是賭博,而是一門講求邏輯與紀律的技術。高賠率往往伴隨低概率,如買六合彩;而高概率則更接近理性投資,如價值投資者所追求的穩健回報。

專業交易者應該追求「高概率且合理賠率」的機會,而非盲目追求暴利。這也是週期分析的核心價值——在高概率的時間點進場,提升整體勝率。

單週期 ... 閱讀更多

21

Aug2025

筆者在介紹完赫斯周期基本知識之後,將接連刊登公佈對於全球各大金融市場長期大周期的分析,這些分析預測希望能夠幫助各位分析全球的經濟發展趨勢,做一些中長期的部署。職業交易員的口頭銘句“Trade ... 閱讀更多

06

Aug2025

近年來,越來越多投資者開始關注「赫斯週期分析」這門兼具科學性與實戰性的工具。本篇文章將聚焦於港股市場,透過赫斯週期理論,深入解析長期走勢,並驗證歷次分析的預測成效,幫助你在複雜市場中洞察先機。

🔍 ... 閱讀更多