【市場週期的精確度】淺談赫斯週期實戰應用 (四)2025年7月24日

連續三篇文章介紹了赫斯週期的原理和實戰應用,差不多我們可以有一個總結了。整個赫斯週期圍繞住顯性(標稱)週期模型(Nominal Cycle)作為基石。包含18個跨週期(從3分鐘到54年),其數學基礎源於諧波分析:

週期性:波谷間距固定,可通過歷史數據校準

諧波性:相鄰週期呈現1:2/3的整數比例關係

同步性:短週期谷底趨向一致,長週期主導趨勢方向

比例性:振幅與週期長度正相關(週期翻倍,振幅±50%)

相較於江恩理論的幾何和星象天文學方面的神秘性,Hurst的創新突破在於將分析科學化,利用了數據統計的手段將週期分析客觀化。隨著電腦科技發展,赫斯週期有了量化突破,例如首創CycliTec工具,運用頻譜分析識別主導週期,同時與現代經濟學大熱的行為金融學相關聯,揭示了非理性決策的週期性模式(羊群效應週期約4.5年)。

更進一步,赫斯週期強調跨市場驗證:標普500的18月週期準確率達78%(1950-2020數據)。除了美股,其他金融市場,人類經濟活動甚至自然界的週期數據能找到契合點從而互相驗證。這種科學化的分析結果,又與自然法則相映射,例如與太陽黑子週期(11年)、農產品種植週期等都存在相位共振。

目前存在的應用圖譜例如,加密貨幣市場:BTC的4年減半週期與80日波動週期共振;外匯交易:美元指數遵循18月庫存週期規律;大宗商品:原油存在64週季節性庫存週期;這些長線週期都與經濟週期對應。

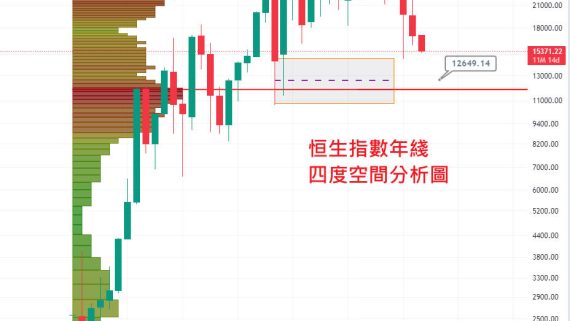

我們繼續用恒生指數為例,上文提到:“今年1月13日為20週,80日,40日以及更小的週期同時見底,當這些週期共振見底之後,市場隨之見底並展開強有力的上漲。”

從同步性可見,我們知道的是短週期谷底趨向一致,而長週期則主導趨勢方向。下面我們就來看恒生指數周線圖的長週期。

從上圖可見,今年1月13日底部同時為平均14.5月以及40週週期低點。短周期谷底是趨向一致的,長周期則屬於40週和14.5月同時影響,從該兩個週期可見,14.5月峰值在今年10月,市場頂部經常出現時間位移,假如未來確定的14.5月峰值能夠在10月之後形成,則是轉牛信號。我們暫不確定市場頂部在哪裡,值得注意的是2026年2月開始兩個週期同時轉下,此時才要留意一旦市場轉下時,往往有比較強的力量。

下跌過後,兩個週期同時在26年7月左右見底,屆時又將是黃金買入點。

週期分析的樂趣在於,可以精細追求準確地去推理每個走勢的細節,也可以欣賞市場的潮起潮落,下跌過後就是上漲,上漲之後又是下跌,周而復始。投資者如果利用週期來順時而動,馳騁金融市場,好像巴菲特所說的,市場週期往往給予有耐心的理性投資者絕佳的賺錢機會。你準備好了嗎?

評論

評論被關閉。