今年7月20日文章標題《美股如期反彈見好要收 ... 閱讀更多

markettiming2

20

Sep2022

14

Sep2022

江恩理論除了其對時間的創新探討之外,實際上還提出了一些很實用的實戰理論

很多人可能更加被江恩的時間理論所吸引,這依然是我預測分析市場的重要方式

我將江恩的實戰工具經過融合,按照其理念重新整理之後,開創了MTA信號綫

經過數據回測和實戰測試,發現其準繩度可以用離譜來形容

這對於我們捕捉高點低點固然有非常重要的幫助

畢竟,時間周期具有“變異性”variability,優點和缺點都存在於周期的特性,會用的人就知道這是交易員要學懂去適應的特性,懂得用自然好用,而無優缺之分

信號綫提供的價格水準卻是具有”一致性“consistency,他不會好像平均綫那樣隨著市場跳動而變動,亦不會好像擺動指標有上下限。

沒有參數就不會存在overfitting,也不會應爲參數改變而影響了其有效的基石

除了提供重要的價格水準之外,我認爲更重要的是能夠給予交易員一個非常客觀直觀判斷趨勢的方法

江恩有本書叫做《江恩股票走勢探測》<New ... 閱讀更多

02

Sep2022

上篇文章講到在實戰中,提高境界比經化繁為簡。所謂大道至簡,一個有效的策略一定是極爲簡潔,一針見血。但是一個有效的投資策略並不代表是一個萬能指標,神奇指標。

近年潮流所興,很多人對程式交易趨之若鶩,好像覺得電腦程式是打開財富之門的金鑰匙。某些不良商人將一個沒有價值的策略經過curve ... 閱讀更多

24

Aug2022

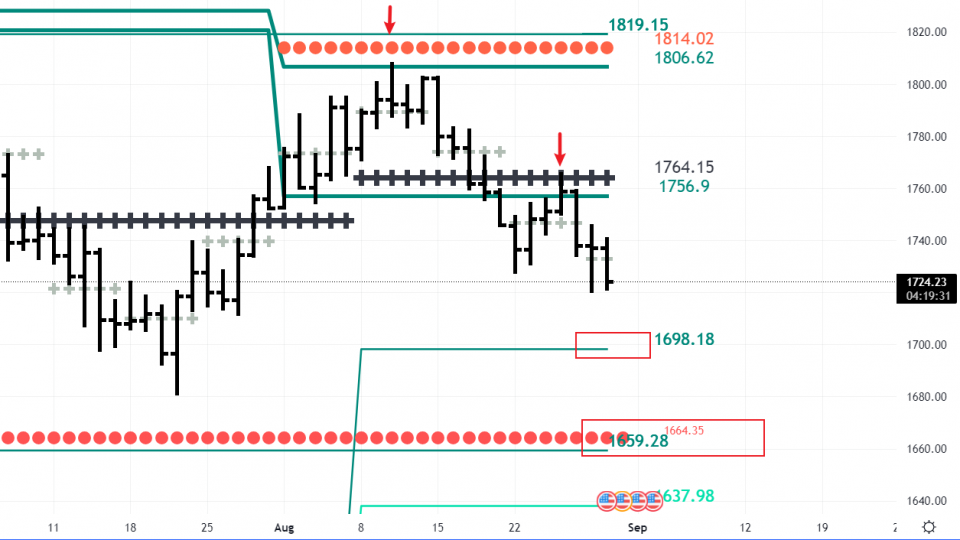

上期用黃金作為實例來驗證信號線的使用

1670元看好黃金之後恰恰就是見底回升

8月8日再發帖說“1812月度阻力“看淡黃金,”第一目標1760,第二目標1730“

然後8月22日已經見證黃金跌到1730

在敝欄的面書主頁不斷分享各種驗證,有大週期的日線圖,亦有小週期如即日恆指期貨

一項有效的工具,應當是適用於任何產品任何時間架構,我可以非常負責任地講,MTA信號線是本人近二十年研究以來最具有實戰效用的工具之一

也應證了Occam's ... 閱讀更多

18

Aug2022

上篇文章介紹了MTA信號綫的實戰應用效果和如何判斷恒生指數走勢。同時也帶出實戰交易系統的基本概念。

研究金融市場就正如江恩經常所講,歷史不斷重演,同樣的原因產生同樣的結果。我們只不過把前人的研究成果再推進一步,利用電腦科技的數據處理能力,測試,尋找和發現有效的方法。研發交易系統也是同樣的道理,我們希望通過研究交易模式,從過去的表現中優勝劣汰,將成功的路徑不斷複製,並且避免犯下同樣的錯誤。

經過多年的研究和實戰,筆者發現不論是多麽複雜的研究,到了實戰最終要懂得化繁爲簡。研發MTA信號綫就是將研究分析回歸到最基本的江恩理論和核心-“波動率和自然法則”。更重要的是,這套工具如何能夠配合好交易規則。

一般散戶業餘交易員只關心預測,關心得問題例如是該股票看不看好,有沒有上漲潛力,要不要買入持有。而專業的投資者除了看法之外,還更關心如何確定入場點,入場的觸發條件是什麽,入場之後如何管理,止損在哪裏,目標在哪裏。除了看法本身的概率之外,如何處理這些交易的必要因素起了非常關鍵的作用,甚至決定成敗。

不少成功的資深交易員告訴我,即使有時看錯了市,結果反而賺到錢。這並不是在炫耀戰果,大家都知道,這是管理交易處理得當就可能會出現的正面反饋。

凡是成功的交易員均擁有強大的心念例如專注力,抗壓能力,執行力等。實戰即日交易day ... 閱讀更多

04

Aug2022

筆者創辦MTA從事分析研究超過八年,實戰交易操作十多年,體會深刻的是分析研究與交易之間的分別。研究分析在成功的交易中可能只是佔三成比重,因人而異。更爲關鍵是,需要交易成功牽涉到交易心理的因素相當大,還需要精神情緒保持穩定狀態。

尤其在實際交易中,常常會遇到市場波動,交易員要時刻理性的判斷和決策來讓自己做出正確的抉擇說易行難。筆者認爲一套可靠可行經過測試的交易工具和客觀容易執行的交易規則是讓交易者保持理性獲得持續成功的關鍵。正如江恩在《華爾街四十五年》之中強調“如果你堅持繪製高低價月線圖(Monthly ... 閱讀更多

02

Aug2022

一套具有實戰性的交易工具必須是直觀,客觀,簡單明瞭,要簡單到不需要去解釋

MTA信號綫就是一個以此為目標的工具

理念是來自於即日炒作中強弱分界的概念,每日一個水平價格,一物一太極,找到該太極中心點,企穩在該水平之上為陽代表強勢,看好後市,相反如果在該水平之下則代表陰為弱勢,看淡後市

即便僅凴這樣一項簡單的工具來出入市,通過回測同樣得出不俗的效果,勝率和盈利均可觀,具體表現是能夠捕捉住大趨勢

當然這不是一個完整的交易系統,而是完成一個最重要也是最基本的工作那就是“判勢”

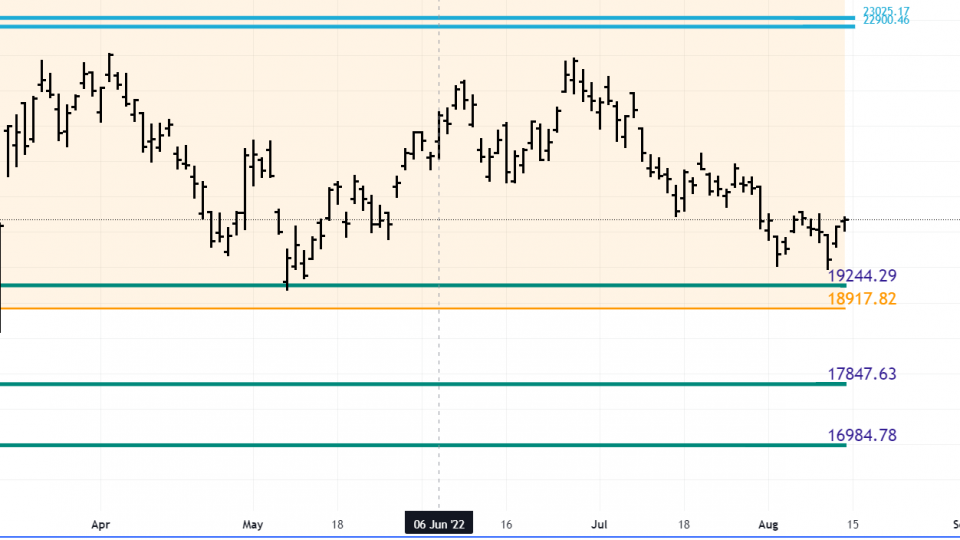

由此衍生而來的,是包括了支持,阻力。MTF多時間架構分析,當有多綫多時間架構重疊的地方,該位置往往讓市場即刻做出反應

實戰例子,7月21日發出信息講黃金:“1670是黃金年度和季度重疊的支持,反彈阻力在1739和1770“

結果黃金最低觸及1678元,之後一路反彈,甚至超越1770元。

在最新的分析中,亦根據信號綫給出明確的支持和阻力:“1770阻力變支持,上方看1805,1817阻力“

根據這些重要價格,我們可以判斷趨勢,捕捉頂底,經過實戰回測,簡單明瞭,可以作爲機械式交易規則的重要部分