我作爲一名金融市場的交易者,分析員,雖然不是什麼網絡“名嘴”“大咖”,然而有機會能夠通過《經濟一週》這樣知名的財經雜志上發聲,自覺有一份責任去傳播和分享正確的投資理念。

最近有朋友的分享,看到在某些知名平臺上有騙徒冒充財經專家,這是什麽用心就大家心水要清了。撇除騙徒不講,網絡上經常就冒出一些不知名的“自稱專家”已經“獲得財務自由”的年輕人。原來只要懂得各種網絡SEO算法然後巧妙運用進行營銷,發佈一些能夠博取眼球的圖片標題,迎合大衆口味,只要肯吹噓就自然有信衆。這種現象讓我時常感嘆,往往是利用大衆貪心而又希望取得快速捷徑的心理。而互聯網只不過是更加快速低成本的傳遞渠道。

又正因爲此,劣幣驅逐良幣,例如被冒充的專家自己反而不能開設自己的專頁,而那些認真分析市場教授正確投資方法的導師又往往因爲不善營銷而得不到關注。最近這一現象似乎越演越烈。請各位讀者一定要小心求證,不要隨便相信廣告上的輝煌戰績。

筆者相信,任何事都好都沒有捷徑,一個好的導師能夠幫助的是讓你少走彎路,修煉還是要靠自己。有很多道理,我靠自己無數次反復測試,親身體驗後才得知。市面上其實一直有不少非常優質的導師,只是礙於以前沒有網絡那麽方便,要等到有研討會,書展才能有幸與導師見面,那個時候買國外的交易類書籍是要通過特別的書店才能訂回來,相比現在就方便得多。

我很明白在學習過程中的心路歷程因爲我都有經歷過。例如在研習技術分析周期分析時,剛開始都容易想當然,存在一種“萬能指標”或者”交易聖杯“。以周期分析爲例,我們知道市場的走勢實際上就是各種周期不同波動率以各自不同權重的方式加總起來,而周期分析就是將其中最爲有效最有力量的周期找出來加以利用。而周期有其波動的自然規律,可以總結成爲幾個定律,其中一個定律是,variability變異性,從數據可以看出,某個周期本身會有“顯性”處於主導或者“隱性”沒有太大作用的時候,也就是說即便找到一個最好的周期,這個周期本身也會有其生命周期。因此,根本不存在一個周期決定一切的”神奇指標“。

實戰中,我們的方法是不斷通過近期數據來進行對比,簡單來講,就是如果該周期近期表現很好我們就繼續用,如果預測能力開始有轉弱那麽就謹慎看待。

另一個定律是,市場的波動是非綫性的,我們抽取的周期固然是綫性由A到B,低到高高到低,是爲了方便我們理解和利用,實際情況是即便市場確實由A到B波動,但過程中依然可能受到其他周期影響,而高點低點也不會一定是同一個水平位置。那麽在實戰中,我們是通過回測歷史數據該周期裏面,找出最爲一致的表現是哪一段。

得益於科技發展,電腦可以幫我們完成以上工作。而重點是是大家要能夠理解,在對待周期分析的結果時,持有“模糊正確”和“不斷小心驗證”的態度。越接近市場本質的分析就應當是存在”模糊“和各種可能性,我們只是在尋找高概率的規律出來,不要妄想有”萬能神奇指標“可以完全解釋市場的每一個波動,那只是存在”神棍“之口的故事。

總結以上關於市場分析的心得,也就是提示我們要做好資金管理,做好分散風險,並且耐心等待好的機會,又要隨時做好萬一出錯的準備。只要堅持做高概率的交易,積小成多,放鬆心情,盈利自然就會來。

回到市場分析上,上文講到日經指數,目前日本股處於上漲趨勢,然而從動態周期來看,未來動力有轉弱跡象。今日32945正好測試短期趨勢綫,穿下將啓動一個整固期。對於一個上漲趨勢的強勢市場,我更關注高概率買點。經過周期測算,買入時間點可能在8月15日附近。屆時如果有調整完成或者之後出現突破將計劃順勢買入。

除此之外,6月以來在比特幣循環周期底部收集價格在26000-28000之間,其後表現強勢有潛力出現升浪,值得繼續跟進。目前突破到30000-30300這個前高點區域,凡前高點都出現整固,關注7月中下旬,比特幣是否能夠結束整固並且向上突破。

類別: 市場周期的精準度

11

Jul2023

08

Jun2023

在4月18日文章《量化恒生指數長周期》中提到:“解構港股41月周期,其形態表現為由低位開展三個浪的反彈到高點之後出現一浪大跌,循環出現。這與我對於港股長期走勢形態判斷一致:22年10月見底之後,經歷A浪上漲後未來將有一段長時間B浪回調,時間大約在16個月後也就是大約在24年年初開展一個長約8個月的C浪上漲”

對於目前港股所處的階段,年初以來的判斷就是將進入B浪整固,B浪回調整固整體來講就是不斷震蕩波動。自從由1月見高位22700之後恆指持續回調,來到3月4月進本上就是圍繞住20000點上上落落,甚至4,5月經歷了一個多月在20000點上下波幅只有五百點。可謂是相當悶局。

5月月初撰寫報告預期5月底見低點開始反彈,恆指也一如預料,在5月底出現向下突破並快速在31日見底展開反彈。

震蕩市最適宜摸頂沽摸底買,筆者在5月31日有見700騰訊以及931中移動紛紛來到信號綫支持,加上周期即將見底轉好,因此呼籲造好。而在執筆之時指數好倉順利在反彈至19272季度信號綫阻力平倉,離高位19313相差不到40點,相較5月31日低點反彈了超過1300點。算是在悶市之中找到一些操作空間。

預計這個B浪橫行還要持續一段長時間,在這段時間裏高沽低買Swing ... 閱讀更多

22

May2023

上上期文章標題《避險窮五月》,提出“就美股而言,標普,納指,道指和羅素2000指數之間強弱分野比較大,很難籠統下定論。但整體而言,5月應當謹慎等待回調,中長期走勢依然向好因此周期低點來到時我計劃重新部署買入。”

而本月根據周期制定的港股交易計劃為5月3日反彈至14日再度回落到24日。現實是3日反彈至16日然後轉下。因應市場實際表現,我在5月9日見指數衝擊20305點不破轉下而賣出,並且在19日到達預期中的目標19272順利買回。整體而言,5月正如預期那樣震蕩市。

美股卻較預期為強,文章分析過根據靜態自然周期,過往5月為回報較差月份,結果美國標普僅僅是在4100樓上橫行,始終沒有跌破過關鍵支持4076。該跌不跌,潛在強勢姿態已經非常明顯。我更加看好並順勢持有科技股納指好倉。

周期分析初學者或者為吸引流量和眼球的博主會很容易沉迷於逆周期交易。

什麽叫逆周期?我給的定義是,凡是逆高級別周期的交易都屬於逆周期。所以在教導周期分析時,我都會特別喜歡挑趨勢市,也就是那些周期分析看起來不那麽“靈光”的走勢。

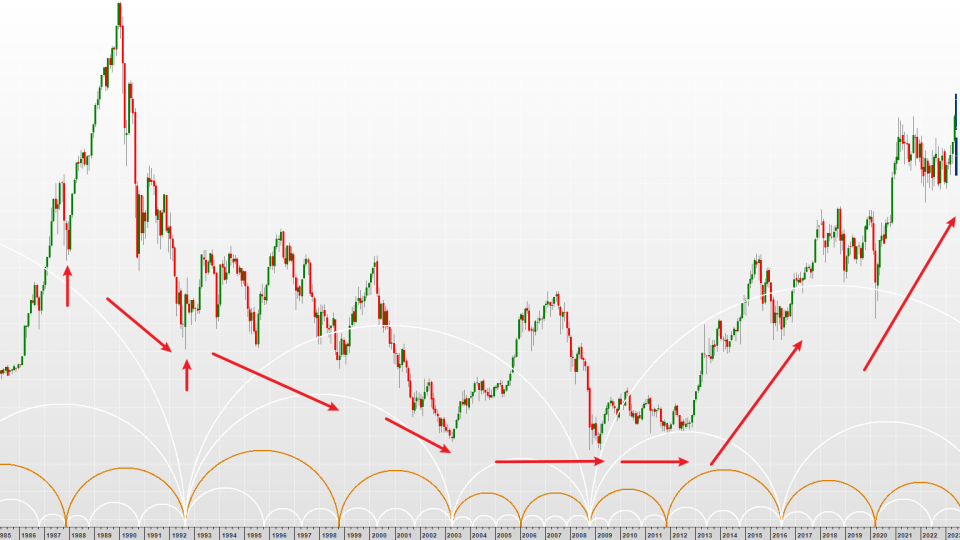

其中最好的例子就是美股指數,由於長期的上漲趨勢,隨著時間推移,把每一個跌下去的“坑”都磨平了,換句話説,就是時間越久上漲越多,視覺上指數圖形過去的下跌就看起來越來越不起眼。舉例,最近幾年調整超過兩成的調整有:

一,2020年全球肺炎流行美股標普由高位3393大跌35%到2191點;

二,2018年貿易戰,脫歐引發調整標普由高位2940下跌超過兩成到2346;

三,2011年歐債危機引發全球股市下跌,美國標普由高位1370大跌21%到1074點。

最爲駭人聽聞的當屬2008年“金融海嘯”,當時標普指數由高位1576點下跌近六成到最低666.79點。

而最近2022年高位4818點則最多調整到3491點下跌28%。回顧之後會發現,股市隔一陣就有各種理由出現大幅調整,可是經歷過一段時間之後又總是能不斷創新高。這就好比一架離站前行的火車,越等就越駛越遠。即便完全沒有躲過2008年在頂部1576點買入,現在標普指數依然比當時的價格上漲了2.65倍。

因此,無論回測平均買入法還是一次性買入法等長期投資策略,美股都能提供理想的回報。這就是巴菲特教導的簡易致富法:只要堅持投資指數就可以了。

回到周期分析上面來。美股的超級長周期在過去一直處於向上,而下一級別的短期周期當然會有出現下降周期的時候,而此時賣出就屬於“逆周期”了。

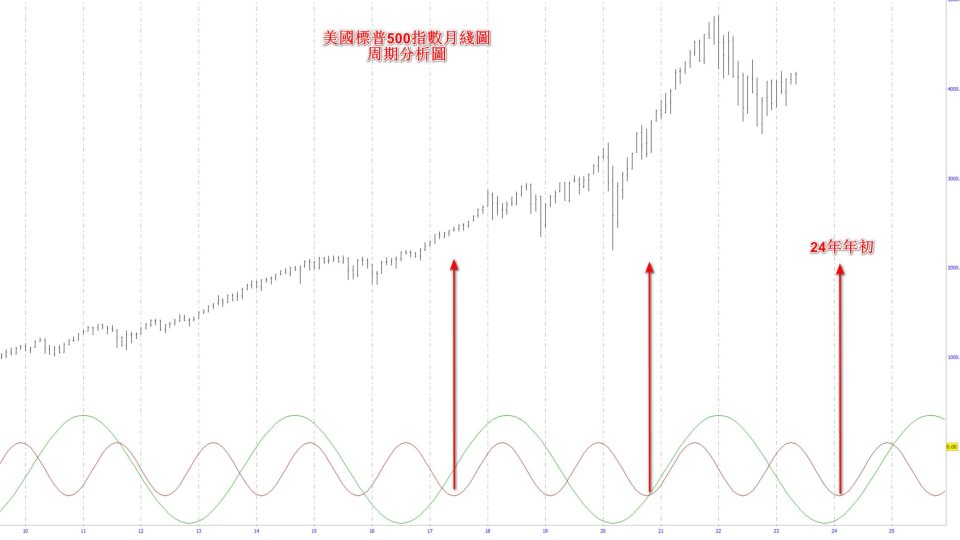

我並不是建議躲過大跌不重要,畢竟我也經常利用周期高點賣出完美避開下跌。但是按照順周期的交易法,重點應該是在於,在一個長期上漲趨勢的市場何時應該全力買入。上圖為標普500指數周期分析圖,正如上文所講,美股長周期同樣存在40個月循環周期,上圖周期指標綠色綫為40月周期,另一條啡色綫為20月周期。可見當兩條綫同時向上和諧共振時,市場在過去都處於主升浪。而這段時期雖然較爲短暫,屬於升浪後半段,但是正所謂“夕陽無限好,只是近黃昏”,股市越接近高潮就越燦爛,頂峰之時遍地股神,屆時我們一方面保持清醒覺知,另一方面盡情享受。按照該周期分析,這種美好的時期將在24年年初到來,時間又“恰巧”和港股周期相吻合了。

10

May2023

“人生致富靠周期”這句話我是借用改編自在中國大陸知名的經濟學家“周期天王”周金濤的一句名言“人生發財靠康波”,其“康波”指的是由俄國經濟學家康德拉季耶夫在1925年提出的一個約50-60年爲一循環的經濟周期現象。而60年,就剛好是中國人講的一個甲子的循環,可以說涵蓋了整個人生。按照其原話:“我們每個人的財富積累,一定不要以為是你多有本事,財富積累完全來源於經濟週期運動的時間給你的機會。”

我們眼見在最近的幾個年代裏,只要能夠把握住中國經濟騰飛周期的,沒有巨富都有小富。香港現在最頂級的富豪有很多就是因爲在早期把握住了工業的迅速發展,又在轉角位果斷轉投地產享受了黃金時代。説明只要在周期來臨之時把握機會順應時勢,乘風揚帆固然贏得輕鬆。從應用周期的角度來解讀,確實是沒錯。

可是大道理講起來是頭頭是道,實戰應用康波長周期卻有著近乎玄學的朦朧感。就如“風水佬呃你十年八年”所講的那種難以考證的説辭。

細察康波理論,發明者在1925年發表論文,根據對1771年後歐洲的社會經濟發展歷史進行切割而得出結論,先不論兩百多年前的數據有多完整和真確。又何以認爲兩百年前的歐洲大陸社會狀況,能夠比擬現代社會,出現有同樣的波動節奏?作爲研究經濟史確是多了個周期的視角,但是貿然要根據該理論對現代經濟活動進行預測就恐怕難給出很有説服力的結論或者人雲亦雲罷了。專業的做法是,要將近期的數據進行核證看看是否支持該周期,可惜的是中國和香港經濟起步較歐洲晚沒有那麽多個六十年周期可供考證。因此應用起來要特別小心被誤導。

因此我將這句話改成“人生致富靠周期”,講的是運用現代數據分析量化系統去幫我們捕捉大大小小的可供操作的周期。我們要的不是那種一生人只有一兩次的機會的那種宿命論,而是落到實際中如何在概率“確定性”和賠率“盈利率”兩者結合進行規劃以增進財富。現代社會資訊發達互聯網投資平臺讓我們可以容易涉足任何地區任何產品,實在不必將自己的思維局限中國或香港或者只有股票的周期,在實現財富自由前先要擁有開放性思維開闊眼界。

那麽香港股市恒生指數是否存在可靠的長周期呢?筆者通過將恒生指數有史以來的所有數據進行統計分析,發現其重要的主導周期為41個月周期,該周期剛好和基欽周期相吻合。該周期是由約瑟夫·基欽(Joseph ... 閱讀更多

26

Apr2023

上期文章標題點明來意《亢龍有悔提防市場進入尋頂》,理由是:“由於該周期未來是見頂向下,我們也就預期市場會在4,5月尋頂然後展開調整,直到下個周期低點出現。”。

結果,恒生指數見頂回調十分明顯,上文撰寫之時4月13日其後衝高到最高20864,剛才卻已經跌到19600附近,跌幅超過了了1200點。財經頭條出現“恒生科技指數五日跌超過一成”等嚇人標題。

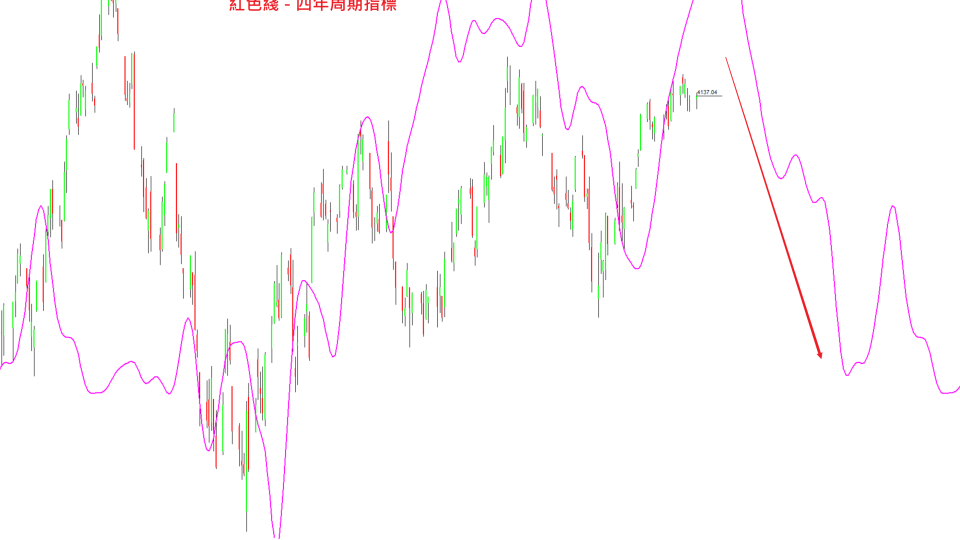

美股同樣出現回調,標普上文尚在高位4150並挑戰了最高4198,再一次挑戰了前信號綫阻力4178,上文坦言:“離我們的目標價4180相差9點而已,我就已經收貨了。”,剛剛昨晚美股大跌,收在4091,也由高位下跌了超過100點。目前先觀察支持在4076。

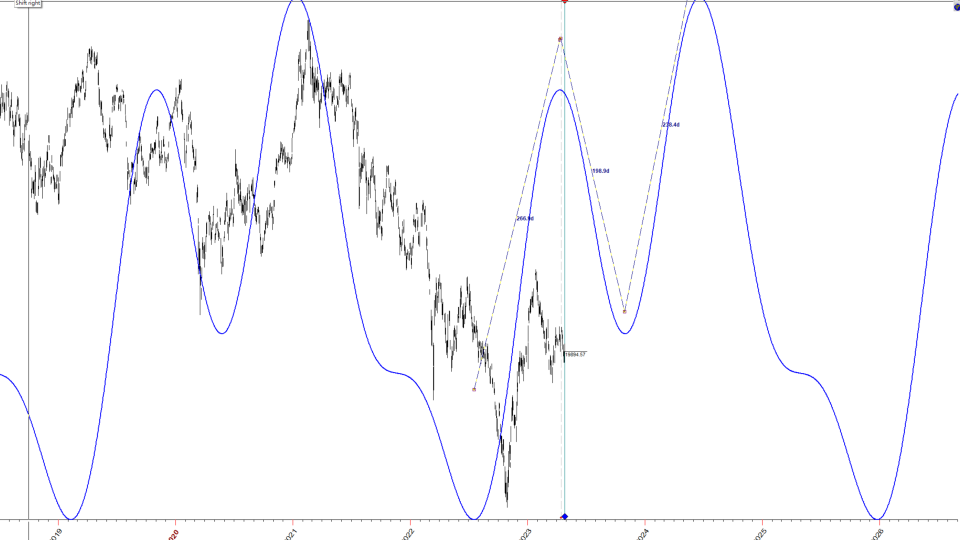

如果細心留意上文刊出的美國標普指數周期圖,可以發現這個55個交易日78個自然日的周期有如下規律,以周期低點來測算:

一,22月10月3日周期低點至12月20日周期低點共經歷了55個交易日

二,由周期低點22年12月20日開始測算55個交易日,剛好在23年3月13日準時見底

三,以此推算,下個55個交易日後在5月30日

以周期中出現高點的時間來測算:

一,22年10月3日一路上漲到12月13日高點共歷時50個交易日,其後調整僅5個交易日就見底,上漲時間較長,時間上超越了平衡,是後市看漲信號。

二,自22年12月20日展開的升浪到23年2月3日見頂共歷時29個交易日

三,自23年3月14日低點展開的升浪,如果同樣以29個交易日測算,則計算出4月17日,實際上標普是在4月18日見高點,相差只有一日。

可見,最近的這波上漲在時間上和上一波達至了平衡,在價格方面上一波上漲了共424點,這一波上漲了366點,同時4月18日高點4198也沒有超越2月2日高點4208。由此可以講美股最近一波上漲基本上是持平,動力上有稍微減弱跡象。

雖然就美股而言,標普,納指,道指和羅素2000指數之間強弱分野比較大,很難籠統下定論。但整體而言,5月應當謹慎等待回調,中長期走勢依然向好因此周期低點來到時我計劃重新部署買入。

這不禁讓人想起一句股市諺語“五窮六絕七翻身”。這句話是很好的實戰例子讓人們可以對周期理論的實際應用產生興趣。時間周期並不神秘,其實就是日常生活中人們所養成的行爲習慣。人類自古就一直有按照時間來規劃生活的習慣,例如以日出日落來起居生活,以節氣氣候來規劃農耕。到了現代社會也不例外,金融市場是人們集體參與的集合,就同樣地受著習慣影響產生規律。

我們用統計的方法先來總結恒生指數自1970年到2023年共52年數據來看平均回報,下圖可見3月大幅下跌,4月反彈,5月相對較差,6月回報更低。

基本上印證了五窮六絕七翻身,確實存在。由此數據我又來作一句“三月低買執到寳,四月高沽落袋安”,這亦的確就是今年剛剛做過的事。

美股又如何呢?美股我用道指歷史更悠久,統計自1897年至2023年共125年歷史,每個月份平均回報如下:

由上圖可見,美股道指就要改稱“五絕六翻身”了。

美股我們把重要的總統選舉四年周期再考慮進去,直觀一點對比四年周期圖如下:

今年我一直強調要重視總統選舉周期,而美國標普亦非常緊跟該周期。而該周期顯示5月開始,美股將面臨一段下跌周期。

由上面的分析,我們可以得出結論,五窮月美股港股都要避險。資金要部署在能夠抵禦風險又在周期底部的資產例如國債,關於國債篇幅有限留待下期分析。

老子智慧告訴我們要順應自然規律,人就活得輕鬆,投資亦然同理,順水推舟和逆流而上,你會如何選擇呢?

13

Apr2023

長期跟蹤MTA的讀者都知道,任何分析都基於過去分析的驗證。我這樣做的原因,不是爲了顯示自己的分析有多精準,所有文章公開透明寫了七年沒有刪除過任何,準確性自有公論。主要的目的是爲了分享一種態度,對待市場,別人的分析,還是自己的交易,都要持一種客觀的態度去review回顧總結。這樣最能夠提升自我。

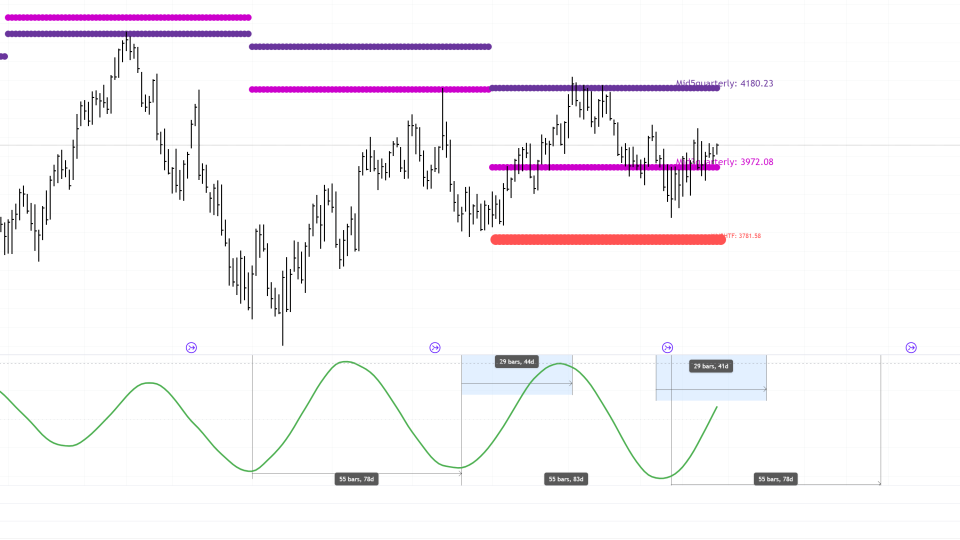

不多廢話,上期文章對於美股分析寫道:“坊間普遍因爲各種壞消息而看淡,而我們力排衆議,3月逢低買入了美股。從周期上來看,升浪有望繼續在4月延申,5月進入調整後低點可能出現在5月24日附近。而目標阻力可以先放在4180點。這個3781-3972-4180的大型震蕩箱體正好可利用周期分析進行高沽低買。”

上期文章明言看好,當時標普尚在4000點,目前已經漲到4100樓上,最高4月4日4171點,離我們的目標價4180相差9點而已,我就已經收貨了。雖然信號綫捕捉頂底經常精確,但實際操作不用追求到最後幾點。既然該周期標普一直順遂,我們當然繼續跟進。

這裏就提到了周期分析的重要原則,那就是要通過對比目前市場走勢和預期的周期來判定,這個周期是否仍處於“主導”地位。我們可以從歷史數據找出很多有效的周期數,如何從中挑選有用的適合交易的周期,又要在失效時儘快發現和使用目前最有效的周期。這就十分考研分析者的功力。這也就是爲何要不斷驗證,本身是有實際需要。

那麽很簡單,由於該周期未來是見頂向下,我們也就預期市場會在4,5月尋頂然後展開調整,直到下個周期低點出現。

這裏要留意,1月底該周期見頂向下,市場卻是延續強勢到2月初見信號綫4180之後才造頂回落,中間消耗了不少時間。

這就牽涉了周期分析的另一個重要原則,允許有誤差,單一周期抽取出來圖形固然完美循環,現實中市場同時存在各種其他周期,這個周期只不過在此時處於主導地位。尤其是對於捕捉頂部,市場參與者傾向於貪婪,頂部往往需要更多時間。希望造淡就要考慮這一因素,否則買入期權時間值不斷消耗。

那麽對於4,5月雖然預期未來造頂回調,也不用太早看淡造淡,大可以耐心等候,讓趨勢照顧好他自己。

港股恒生指數又非常有趣,上期分析:“執筆時恒生指數不但突破了19867亦突破了下降軌,正式確認3月20日春分時節已見80日周期低點,反彈可能持續至4月底,然後重新在5月中附近尋找下個重要周期低點。從信號綫可見,19269-18899成功攔截跌勢見底,上方20455-20780重要阻力,該區間需要有效突破才有所作爲。”

29

Mar2023

入正題之前,我們又來回顧一下過去的主要觀點和實際市場表現,並且再展望一下走勢的未來發展,以實戰去驗證理論不是一句口號,而是親身去做,這樣技術才會精進。

敝欄今年2月16日文章《2023年資產配置 ... 閱讀更多

15

Mar2023

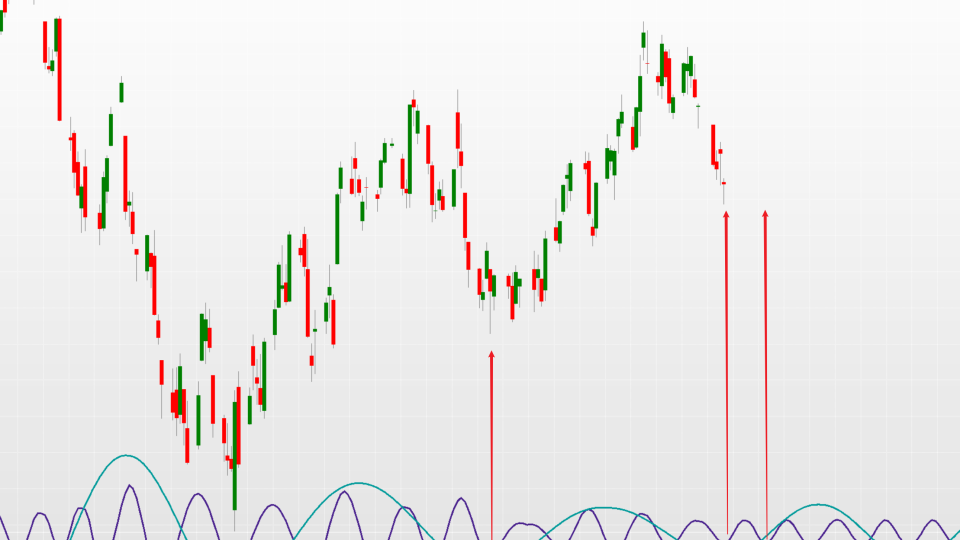

上文分析美股時講到:“從上面的周期分析圖來看,61日周期指示的周期低點時間區域可能提早來臨,用小周期16日周期去估算,2月24日或者3月12日或將是美股的周期低點,成爲調整浪底反彈。因此,按照計劃3月我會先開始配置買入一些美股。”

標普果然在2月24日與3月12日出現了低點並且反彈,如下圖所標示的位置。結合信號綫所標示的價格,我們可以更加精確地做到:

一,2月2日見信號綫4175點,周期見頂預示回落,這裏賣出

二,2月24日見信號綫3955點,短期周期見底,買入一注,3月6日高見4078點

三,3月12日後最低3808點,接近信號綫3788點,周期見底回升,繼續增持然後等待

結合周期分析和信號綫給出的重要價格區域,我們完全可以因此提前制定交易計劃。市場通常都會在頂部給出這樣和那樣的利好消息買入的理由,又經常在底部的時候出現這樣和那樣的恐慌消息,勸人沽出。這是市場周期的特性,非常正常的表現。對我們來講重要的不是分析市場消息,因爲通常當聽到消息的時候事情已經發生了,又經常有人提前知道了消息,才有”sell ... 閱讀更多

01

Mar2023

上文提到2023年投資最重要的事就是資產配置,通過一些實例解釋了注重資金管理風險管理和資產配置的必要性。

簡單來説就是要理性客觀,不需要一味只認股市而忽略了其他市場的機會。

話說未完,2月份全球股市就開始了調整,恒生指數甚至跌回到年初開市價,將今年的漲幅抹去。

2月份我幾乎沒有持有港股,原因如下:

一,1月21日刊登的本欄文章《特斯拉比特幣如期赴約恆指反彈阻力回測》提到:“指數在過去兩周繼續保持強勢,攻破20800來到了近22000點附近,該位置正開始接近22年4月以及22年6月反彈高位分別是22523和22449,同時亦是21年2月最高31183到22年10月最低14597跌幅反彈0.5位置22881附近。這裏可以說有多重阻力。”結論寫道:“遇到這種阻力經常出現調整,調整的級別要根據具體情況來分析。”,可見從價格上來講22449-22523區域是很可能出現價格調整的頂部區域。

二,靜態周期預測2月份呈現反復回落。下圖自2月初一路沿用,前後對比,準確而有前瞻性。

三,動態周期顯示72日周期自2月中旬開始轉下。

3月有何計劃如何配置呢?我們又來回顧一下往期文章22年12月7日撰寫的本欄文章《港股周期分析揭中期底部》提出“按照計劃重啓買入美股之後,美股果然開始築底回升,最近高位逼近了4100高位,表現強勢。從周期分析來講,標普的下個周期低點在12月中下旬,而更高級別的周期低點在明年3月中。預期本月中下旬的調整低點過後市場再度抽高,然後才出現調整到明年3月中。”

事實又如何呢我們時候驗證一下,22年12月14日再來到4100阻力之後展開調整而調整低位在12月22日正如預期的12月中下旬出周期低點一般。那麽提前4個月預告的3月中也即將來臨,下圖為標普的周期分析圖。

從上面的周期分析圖來看,61日周期指示的周期低點時間區域可能提早來臨,用小周期16日周期去估算,2月24日或者3月12日或將是美股的周期低點,成爲調整浪底反彈。

因此,按照計劃3月我會先開始配置買入一些美股。