MTA從周期分析預測,模糊的正確,到會員區則講求實戰交易的R2R,用贏家思維也就是風險收益比的思考模式

可以說無論周期分析,還是信號綫,都是屬於“術”的範圍

也就是方法,如何分析預測,如何實戰交易尋找時機和位置都有既定的規則

這些規則都盡量做到客觀,減少主觀判斷因素,并且做到高概率,這一點我們在過去數年幾乎每日都在驗證

一個有效的分析工具最重要的功用還在幫助交易員建立自信

自信和自大的最大分別是,自信是基於實戰回測的經驗纍計

只有具備自信才能夠在市場生存,因爲交易員在市場持有倉位之後,心理狀態是處於一個非常“脆弱”vulnerable的狀態

市場的波動無論有利還是不利,產生了浮動盈虧,或者實際盈虧都很容易牽動交易員的心情,這是人之常情

巴菲特説過,投資者主要面對兩大情緒一個是“greed”一個是”fear”,貪婪和恐懼

今天,我們來談談fear,交易員的fear大致可以分爲以下幾種:

Fear ... 閱讀更多

markettiming2

17

Jan2023

10

Jan2023

簡單來説:尋找高概率的交易機會,重複地去執行有效的策略,這就是穩定獲利之路

講起來是非常簡單的道理,其實也不複雜

何謂高概率的交易機會,簡單分爲”How”“Where””When”

How,方向趨勢,大時間架構處於向上趨勢,强勢,則小時間架構順勢買入,反之向下弱勢則找機會賣出。

Where,交易的位置,在重要的位置進行交易,預測的位置越精準,你的交易績效將會越好,越接近底部買入,越接近頂部賣出,承受的風險越少,利潤越多,這是一個簡單數學。

When,何時交易,時間周期配合,時間窗的觸發,也包括了重要事件發生。

實戰中,可以找到很多例子。即日炒作,出現的機會很多。

下面是1月6日會員區交易機會:“港股强勢短期就是逢低買入……目前離信號綫20500,20600距離近600點,超買導致推高速度緩慢,用signal ... 閱讀更多

05

Jan2023

上期文章寫道:“標普的下個周期低點在12月中下旬,而更高級別的周期低點在明年3月中。預期本月中下旬的調整低點過後市場再度抽高,然後才出現調整到明年3月中。”“港股方面,周期分析揭示下個周期低點是在12月中下旬。”對於上證指數則指出:“剛剛已經回落到今早最低3061點此處離月度信號綫3056點僅僅5點之遙,説明已經來到短期支持留意反彈。”

結果撰寫完上文之後,上證指數自3056減低回升目前反彈至3123點,標普自21日之後亦企穩反彈,其中恒生指數表現尤爲突出,自預期的12月底周期低點過後,上漲動力再度回升,新年開市即探底回升,並突破新高。

這是一個非常好的周期分析案例,恒生指數周期分析顯示12月7日開始折轉向下,這段時間裏面指數大致上確實就是在19000至20000之間窄幅上落震蕩,而該下降周期自12月底1月初開始抽上,細心觀察,12月7日最低18799,12月20日最低18885,而1月3日最低為19303,可見在調整整固期間,調整的低點是不斷擡高的,這種强勢的形態為調整結束後的快速突破做了很好的鋪墊。這也説明,從實戰的角度來説,市場的波動并不是簡單綫性的,而是多種周期叠加互相影響的結果,從A到B并不是一條直綫,周期低點到周期低點並不一定在同一水平綫上,因此我們要動態地根據市場表現出來的狀態來順勢入市,并且根據趨勢狀態來管理倉位。如何順勢如何管理往往是頂尖交易員與衆不同的分野,預測預判能力反倒是其次。

從上面周期和恒指的走勢狀態來判斷短期走勢是强勢無疑,强勢市場短期逢低造好是指定動作直到趨勢轉變。我們從長期的角度來看看這個18月級別周期低點帶來的反彈空間有多少呢?

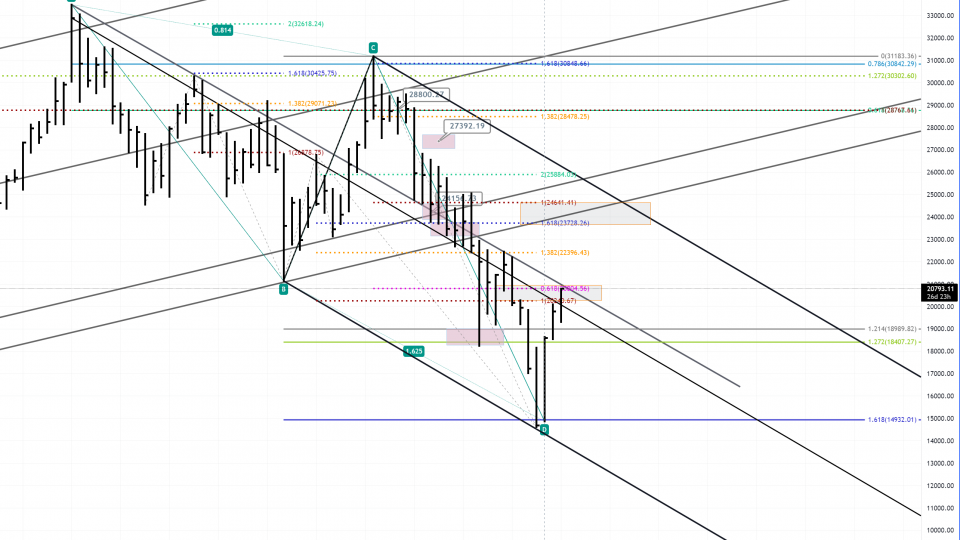

下圖是恒指月綫圖,從該月綫圖可見2017年33484見頂之後,市場完成了一個ABCD形態,第一支脚在20年3月反彈0.814之後出現延伸1.618到達15000區域形態完成之後見底。現在的反彈用市場幾何的常用工具安德魯音叉來分析,可見中軸位置在20800附近,該處等於20年反彈浪幅度的0.618。此處亦與季度信號綫20780吻合。如果完整地複製20年反彈浪幅度10000點,由低位14597來量度反彈10000點即24597,將來到音叉下降通道上方阻力綫,這裏可以作爲一個中期反彈的極限位。

如果從周期分析的角度又如何判斷呢?2022年10月底部目前定位為17月周期的周期低點,對應歷史上前面的同級別周期低點分別為18年11月,20年3月,21年8月。首先該三個大周期低點分別為24589,21139,24748以及14597,可見隨著周期不斷推移,長期周期低點是整體向下,對應上圖恒指確實處於下降通道運行。另一個規律是凡是17月周期低點之後的次等級周期40周周期(下圖短向上紅色箭嘴指示處)是不錯的買入點,最好是能夠出現一個較17月周期低點較高的位置。目前預期恒指的下個40周周期低點在23年6月底,届時如果低點高於14597,將會是一個不錯的買入點。配合波浪理論,17月之後的反彈如果是A浪,那麽B浪調整低點出現在6月底的時候買入,預期將會出現的C浪反彈將與A浪同級別。

從以上分析可見,周期,形態,波浪,環環相扣互相補助。耐心等候時間價格形態符合條件的結構出現,即為絕佳入市良機。

23

Dec2022

上篇文章評述美股總結道:“從目前結構來看,道指標普强勢可是納指的走勢十分疲弱增添一點憂慮。因此暫時視之為一個上落震蕩市,接近阻力不要追高,情願等低位才增持。在攻破季度信號綫之前保持謹慎。”,該文發出之後,美股出現調整,美國標普500指數由高位4100一輪急速回落到執筆時3817收盤回調7%。納指表現更爲疲軟,由高位11571形成三頂回落到昨晚10546收盤,回調近9%。下跌的原因有各種説法不贅述,按照周期分析又是正如預期,上文所述:“從周期分析來講,標普的下個周期低點在12月中下旬,而更高級別的周期低點在明年3月中。預期本月中下旬的調整低點過後市場再度抽高,然後才出現調整到明年3月中。”,12月中下旬周期低點如期而至,後續我們繼續跟蹤。

港股方面,周期分析揭示下個周期低點是在12月中下旬。值得特別注意的是近年對港股影響較大的A股市場,上證指數的調整較爲明顯,上文提到:“代表中國股市的上證指數的周期略有不同。該周期低點為80日級別的周期,下個更重要的周期低點20周周期低點在明年的一月中下旬出現,而該周期低點只要能夠高過10月底低點應當是不錯的回調買入點。注意目前上證指數已經來到季度信號綫阻力面前,首個反彈目標已經完成。錯過低位買入機會可以等明年一月見有回調再定奪。”,的確上證指數最高3226與季度信號綫3233點只相差了7點,即見中期反彈底部,剛剛已經回落到今早最低3061點此處離月度信號綫3056點僅僅5點之遙,説明已經來到短期支持留意反彈。

更重要的是,上證指數20周周期低點尚在明年一月中下旬,該20周周期過往表現相當可靠,作爲一個大型上落市的市場我會留待下個周期低點明年一月中再做定奪。

時近年底歲末,又是時候總結今年的成績,然後展望來年。大家最關心的應當還是股票市場有什麽可以買,有什麽又需要留意風險。美國著名基金經理歐希金斯(Michael ... 閱讀更多

20

Dec2022

信號綫最簡單的應用,判勢和支持阻力

這已經實際上解決了交易最重要的問題

那就是做什麽方向,和在什麽位置做

前者決定的是概率,後者決定的是賠率

兩者加起來就是預期回報率,是交易系統的核心

過去我們講的已經比較多舉了很多例子

這裏我們要再探討的是,用信號綫挑選短綫交易時機的邏輯

在一些特殊的情形底下,當季度,月度方向一致時很容易爆發短期急跌急漲的行情

而這種行情,是短綫操作者最爲喜愛的,我借用趨勢跟蹤者的用詞“Sweet ... 閱讀更多

07

Dec2022

上兩期文章針對美國國債提示了底部買入機會,提出:“下個應當留意的資產就是債券。美股在9月以來已經重啓買入,未來預期仍然會有更多震蕩,選股和把握低位買入機會較爲重要,而美債將是我未來重點關注的資產類別。”,結果無論美國國債還是美股在最近一個月都出現了明顯的反彈,以TLT美國國債ETF計算回報,自11月10日發文以來上漲了超過8%。美股SPY標普500指數同期最多漲幅只是超過3%,相對而言,美國國債大幅跑贏。

再次説明,股票并非是唯一能賺錢的投資工具,選擇對了資產類別隨時可以跑贏。目前TLT已經來到月度信號綫阻力106.79,提示我們留意反彈阻力先不要追高。在經歷了一個長達近兩年的熊市之後不要因爲一兩個月的反彈就斷言轉勢,轉勢根據信號綫定義的轉勢三部曲,是需要一個過程。簡單來講,在季度信號綫轉多頭之前,都尚未確認進入牛市。然而由於中長期周期周期低點很大概率已經在今年10月24日見到,國債的最差時期很可能已經過去。

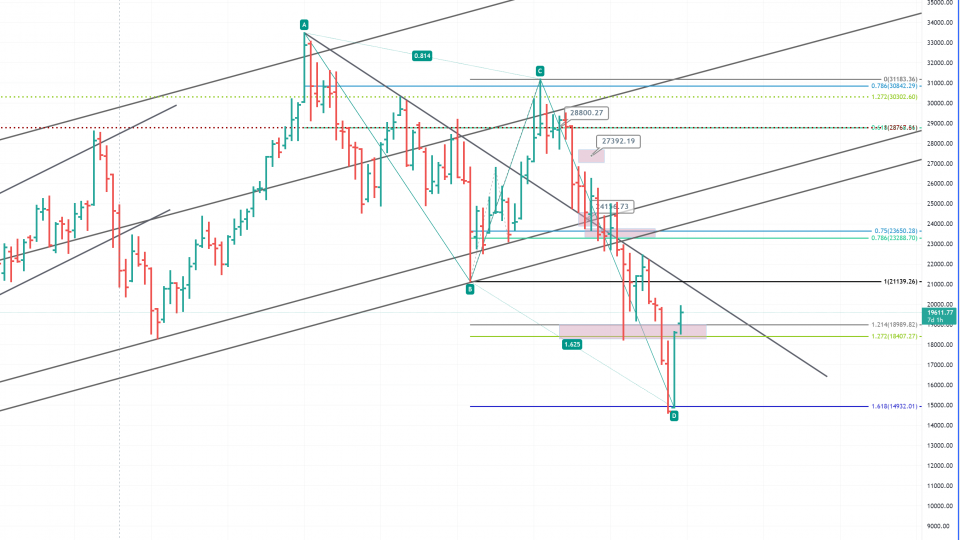

港股最近出現急升,又如何看呢?首先從周期分析的角度來看,今年10月底的低位很有可能見了18個月的周期低點,這裏至少會出現一個中期反彈(參考附圖)。從長期周期54個月熊市底部周期來計算,未來在2024年年中將會出現長期周期低點,這還是後話。

反彈的空間又如何呢?中期反彈是以季度信號綫為最終目標,而本季的季度信號綫在20700和22573,由於本季已經接近尾聲,反彈大概率延續到下季度,那麽下個季度的信號綫則經過推算將會來到19208和20743附近。因此,這裏必然是兵家必爭之地,也是本季和未來一季的中級阻力。

同時中國A股與港股幾乎同步在10月31日見底部。代表中國股市的上證指數的周期略有不同。該周期低點為80日級別的周期,下個更重要的周期低點20周周期低點在明年的一月中下旬出現,而該周期低點只要能夠高過10月底低點應當是不錯的回調買入點。注意目前上證指數已經來到季度信號綫阻力面前,首個反彈目標已經完成。錯過低位買入機會可以等明年一月見有回調再定奪。

美股自今年8月31日破解程式交易迷思 ... 閱讀更多

06

Dec2022

上文講到:“因爲信號綫就是大戶的成本,市場最重視的位置,圍繞該位置的爭奪而逐漸形成趨勢的逆轉”

亦提到多周期確認趨勢爆發期的實戰技巧

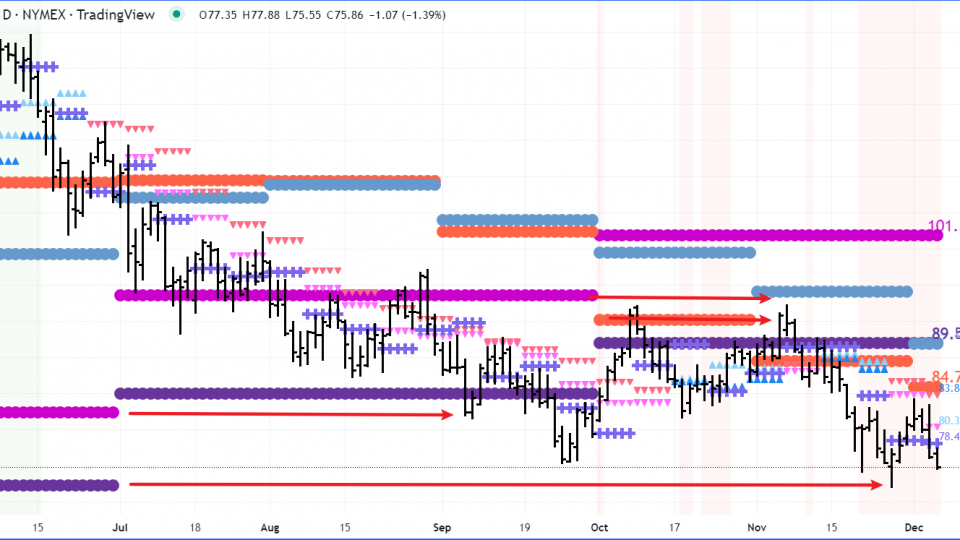

本期就繼續用原油為例子來講解一下前信號綫的支持阻力,以及多信號綫密集所形成的支持壓力

在實際運用中,我發現前一期的信號綫往往有著非常穩定的效用

在即日買賣中尤其重要

即便應用在長期圖表裏面,過往的信號綫尤其是長周期的如年度季度月度信號綫往往有著非常顯著的阻力支持作用

例如附圖中,原油10月月度信號綫92.17,管控了11月的反彈頂部

而22年第二季度信號綫支持73.86,支持了10月28日的底部回升

舉一反三,如果該價格水平被跌穿,將往下尋找22年第一季度信號綫支持69.77

同時,原油目前處於上文所講的趨勢爆發期區域,以紅色背景為準,説明原油處於下降強趨勢中,走勢非常疲軟。

商品牛去熊來,將以原油崩跌為指標。

30

Nov2022

通過對信號綫的研究和實戰經驗總結,可以發現市場的一些重要規律

前面介紹過轉勢的三部曲,可見趨勢轉變必須經歷一個過程

整個過程經常會出現某些行爲特徵

按照Wyckoff的理論,就是accumulation和decumulation纍積和派發的過程

通過信號綫,因爲信號綫就是大戶的成本,市場最重視的位置,圍繞該位置的爭奪而逐漸形成趨勢的逆轉

最近,通過對一些强勢股的研究,股票多數人喜歡買上,因此我會通過篩選那些符合條件的强勢股分享出來

只不過,由於買入强勢股的前提是市場處於上漲或者市場寬度處於擴散的階段,今年并不滿足買股的條件

雖然如此,在模擬期權組合中依然重點部署了如941中移動,883中海油這類符合條件的個股,前期也挑選出一些强勢個股,短綫表現確實不錯

由此給予我啓發,那就是股票之所以有好的表現,是因爲選股因子中用到了多層確認,也就是多個周期的指標均指向向好,這種股票爆炸力最强

既然如此,可以將同樣的概念也放到期貨市場中

新更新版本的信號綫就會顯示出那些處於多層周期指標確認的時間

在出現這樣的信號時,無論是向上或者向下,市場都很容易出現爆炸性走勢

這其實對於短綫交易是一個很大的幫助

使用這個信號有什麽需要注意的?

... 閱讀更多

28

Nov2022

今年是非常有趣的一年,能夠將特斯拉,比特幣和國債放在一起對比應當是年初人們最不敢想的奇事。剛好三者卻又可以放在一起成爲今年比慘的對象。各項資產今年至今的回報中回報最差的是比特幣下跌了65%,倒數第二是TLT美國長年期國債ETF下跌了31%,第三則是納指下跌了28%。

雖然三者下跌幅度誇張,如果計算近十年的纍計回報,比特幣是驚人的55613倍,納指4.84倍,就連國債都有42.6%的回報。

相反,今年表現最好的資產商品上漲了21.1%,可是近十年的回報卻是下跌6%。

從以上數據,可以拼凑出一個畫面,在過去十年裏面,全世界享受了一個低通脹低利率而有利於高增長和創新的時代,過去的宏觀背景是各國合作打造全球供應鏈享受了低通脹,同時各國央行亦合作壓低了利率提供廉價資金,這正正是創新行業最需要的溫床。今年暫時來説是這十年裏面的一個重要setback挫折。宏觀背景的邏輯受到挑戰,地緣政治,大國對抗增多,美國聯儲局開始加息和收水來應付通脹,同時需求又因爲疫情持續而受影響導致經濟轉弱。除了大國之外,世界其他國家更多地是面對滯脹問題。

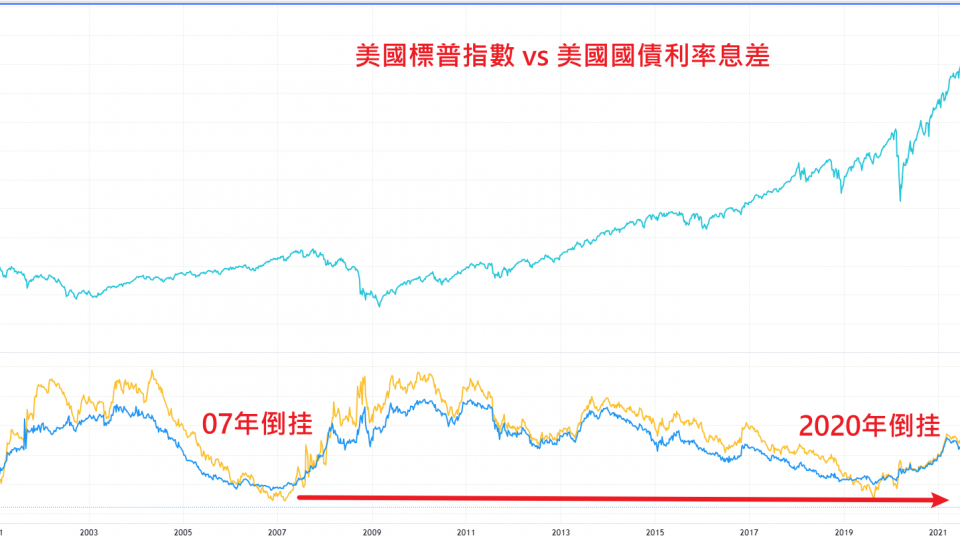

最近爆發了一件備受關注的幣圈大事,全球第二大加密貨幣交易所FTX爆煲,讓投資者驚呼疑似再度出現龐氏騙局,細節堪比安然事件,馬多夫騙局。細心思考就知道,馬多夫的龐氏騙局爆煲之時正是2008年金融海嘯,正正印證的就是名言:“只有潮退才知道誰沒有著褲“。歷史有著驚人的相似,在2000年之後調低到利率到1%之後,2004年到2006年美國聯儲局加息17次,逐步調到5.25%,對比目前,同樣是由零息一路加息,市場目前預期也是大概加息到5%附近止步。更爲相似的是,從利率曲綫看,多次加息後2007年導致美國國債收益率倒挂,經過今年的猛操作,目前國債利率倒挂的情況已經和當年2007年相同!

隨著國債利率倒挂之後,歷史上美股都出現了見頂下跌,隨著泡沫爆破,那些特別需要廉價資金的資產和行業,也包括龐氏騙局都會有崩潰的徵兆。這次也不例外。

歷史并非簡單重複,今年的貨幣收緊政策來得非常迅猛比以往要快速,同時相關的風險資產已經出現了大幅調整,泡沫爆破的標志性事件亦已出現。從歷史可以發現每次加息收緊之後都是漫長地放鬆,越快速地擠泡沫加息周期越快見頂實際上對於美國聯儲局未來進行寬鬆更有利。近來原油由130元高位回落到80元,美國聯儲局更多地是與通脹競賽,希望在通脹見頂之前儘快去到5.25%這個心中的目標。

下圖是美國短期國債周期分析。可見其價格今年快速回落周已經到2006年最低位置附近,并且處於長期周期低點時間區域附近。

結合上篇文章以投資時鐘來分析下個應當留意的資產就是債券。美股在9月以來已經重啓買入,未來預期仍然會有更多震蕩,選股和把握低位買入機會較爲重要,而美債將是我未來重點關注的資產類別。

23

Nov2022

上篇文章講轉勢三部曲,大家對於如何定義一個“轉勢”應當有一定的了解

通過信號綫系統,我們可以非常客觀直觀地定義出趨勢是否發生改變,撇除了主觀因素

假突破我放到以後再講,今期依然希望繼續探討信號綫最爲核心的應用方式

多年的交易經驗告訴我,實戰分析應當是動靜結合

而成功的交易,心理狀態應當是占據更大的部分,而好的心理狀態,除了外在影響因素之外,就是交易員自身對於其交易系統的信任程度

這種信任程度來自長期有效的系統以及勤奮練習

成功是沒有捷徑,信號綫能夠幫助我們更有效和容易到達目標,卻并不能取代個人的努力和進化

所謂動靜結合,周期分析牽涉到“未來”的預測部分是屬於“靜態”,這些路徑通過過往經驗去預測將是固定的

例如,通過過往經驗冬天會提早日落,那麽這個冬天我們預期的將是同樣的結果

而“動態”分析就是市場的實際情形,也就是上述例子通過今年天文臺的觀測,是否真的和往年一樣差不多的日落時間,還是出現差異?

兩種分析我們都要客觀,有數據和事實為支持

信號綫就是給予動態分析一個客觀的事實依據

“綫上看好,綫下看淡”,一綫一乾坤一綫一太極,該綫是水平綫不像均綫追著市場跑,這個客觀的依據,簡單到小學生都能懂,因此也十分强大

而根據“綫上看好,綫下看淡”的原則,我們可以從關鍵價位去尋找常見的,江恩所强調的一頂,雙頂,三頂,一底,雙底和三底

所有在信號綫關鍵價位發生的形態就是重要的形態

因爲市場最爲care關心的就是信號綫的爭奪,下面我舉幾個例子:

一,2021年黃金日綫圖

二,2022年道指

三,比特幣日綫圖2022年例子