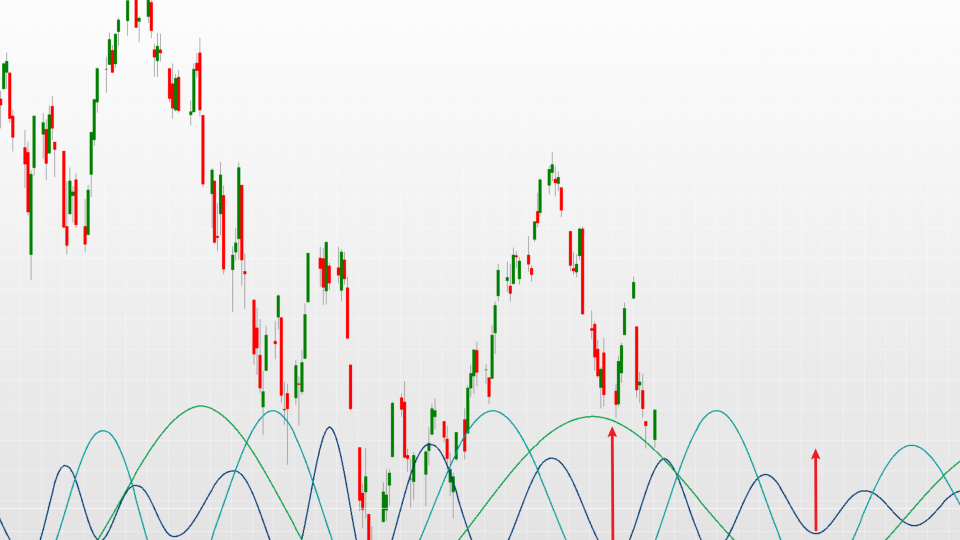

最近股市低位出現反彈,從技術分析的角度來講,極度超賣容易引發快速反彈,無論是從短期動力指標,還是長期指標例如年度RSI指標都已經來到了歷史級別的最低水平。

筆者在《破解程式交易迷思 ... 閱讀更多

markettiming2

10

Nov2022

08

Nov2022

最近為MTA會員區添加了一個新的指標“MTA觸發綫”

在上綫之前用了一個多月的時間進行了實戰測試

目前上綫供會員使用,平日亦會繼續記錄實戰案例,將這些纍積的案例放入manual説明書中

只有不斷實戰才能夠提高

雖然說添加了新的東西,我還是依然强調一點,大道至簡,更多地我是在做減法而不是加法

在實戰之中,當人腦需要處理的資訊越少,才越能夠回到市場的本質,交易的本質

信號綫的設定應當從最基本的開始那就是信號綫本身以及市場結構和形態

而信號綫本身最重要的功能是揭示趨勢方向,而提供的阻力支持位最好用於提供順勢買賣點,往往是風險利潤比最理想的位置

而轉勢又如何判斷呢?

我們都知道轉勢并非一日可以形成,必定有一個轉勢的過程

該過程可以通過信號綫和市場形態完整結構,以下是最近11月1日的實例:

在11月1日發現了轉勢三部曲具體分爲:

... 閱讀更多

27

Oct2022

最近的市況讓筆者想起敝欄在今年5月時所撰文《投機之年》,其中内容有關於一個成功投機者要具備最重要的品質,并不是手握水晶球,而是擁有最樸實的特質“誠實”,用“坦誠”來形容可能更爲貼切。正如《一個投機者的自白》,中被稱爲“德國股神”名爲安德烈·科斯托拉尼所説:“我是投機人士,始終如一”。只有先坦誠地面對自己,了解自己的投資目的,由此開始才能為自己訂立合適的投資策略。

今年股票市場大跌,卻並不代表缺乏交易機會。對於筆者這樣始終如一的交易員來説,交易需要的是波幅,賺取的是差價,至於是往哪個方向波動並不重要,做哪類產品也不重要,只要有足夠的市場深度,成交量多人參與。從這個角度來講,股票其實并非最好的交易產品。

例如早些年散戶熱衷財技股,試問一個被操控的股票,莊家微信女的目的是爲了傾吞散戶財產,在這樣的股票身上賺錢不就是“與虎謀皮“嗎?

有見不少人由於股票大跌而要退出投資交易。這讓我十分納悶。如果說這位朋友的目的是通過交易投機尋求資本增值,那目前明顯并非買股票炒上的好時機。如果說短綫投機想炒反彈,那麽反彈的信號是來自什麽,衡量交易信號歷史回測的勝率賠率後是否值搏,信號失敗的止損點又在哪裏?每一個交易都是獨立事件,那就應當難以造成連續虧損。因爲相當多建議入市買入的交易信號筆者只要過去一年數據回測就難有好表現,鐡一般的事實足以勸退搏反彈的衝動。即便出現了高質量的造好信號,也是非常少有,可遇不可求,通過適當的資金管理倉位配置,每個交易的風險應當是可控範圍以内。投機炒賣利用的是短時期内的概率優勢。

如果說買股票的目的是長期投資價值投資,那麽股市大跌應當感到高興才對。每逢股市大跌,估值降低意味著每股回報率提高。筆者自去年2月將港股美股長期投資組合全部清倉之後一直持有净現金,本月按照計劃在恒生指數17000開始逐步入場配置股票。建立這部分倉位前要確保自己擁有上篇文章《香港樓市低點周期分析》所提到的三大優勢,價格優勢:足夠便宜;時間優勢:願意長期持有到下一個繁榮周期到來;資金管理的優勢,使用正確的策略例如分段買入法,金字塔纍積買入法。只要策略應用得當,勝利就是遲早的事。

孫子兵法有雲:““昔之善戰者,先為不可勝,以待敵之可勝。”,轉換成投資方面的道理,講的善戰者也就是成功的投資者,入場前先要做好心態和技術的準備,占盡優勢之後,再等待戰機的到來,方能百戰百勝。

讓我們回到市場分析,前面文章《破解程式交易迷思 ... 閱讀更多

25

Oct2022

筆者時不時會想起學校學習的管理學

管理學實際上就是人的管理

所有管理學,包括投資管理,只要牽涉人的決策就應該以人爲本

這導致近年經濟學也由以往偏重數學往更加“貼地”的心理分析發展

我們如何看待一件事就決定了如何進行決策

例如,我們是否有反思一下進行投資決定時的目的是什麽?

如果是進行投資的話,應當是期望投資的資產本身在未來帶來收益,例如投資了上市公司的股票,就寄望于該公司未來會給股東帶來回報

而現實裏面,散戶更多地是期望通過買賣股票的“差價”來進行獲利,也就是投機交易

兩者都沒有問題,長期投資者如巴菲特深入了解所投資的公司

投機交易股票表表者者如德國股神科斯托蘭尼

問題往往是在於,原來就是想做交易,卻一直以爲自己在做投資

既然是交易股票投機期望短期獲利,那些每股盈利,PE,股息,對於賺取差價有何意義?

你可以說,ok,股評常常說PE多少多少,越低好像越好,那麽如果作爲交易策略,我們要問的問題是,以PE作爲一個factor因子,有沒有Bactest回測過究竟和股價變化有多大相關性

多少PE可以買多少可以賣,這樣的策略,勝率多少賠率多少

相信多數人都沒有詳加思考

拿一個價值投資會參考的其中一個指標來進行投機買賣,基本上就是在碰運氣

不如坦誠地承認,股票交易就是一種獲利工具,問對的問題,才可能出現對的答案

近來港股低迷,不少人感到疑惑并且發信息問我能不能買港股,還是說要“暫別”投資(股市)

我的答案是,如果你說的買港股是作爲長期投資,高位下跌了一半之後進行一些合理配置并無不可。我本身自去年2月30000點樓上清倉長綫組合以來一直持有現金,目前按照計劃在17000樓下逐步增持,既然是長綫,當然放長來看

如果你説的是買港股搏一搏反彈,那麽這就是一個交易層面的問題了,就必須根據系統規則,按照紀律去做。撇除即日炒賣期指,如果著眼短綫,必須先等待分時圖信號綫轉牛。如果説著眼中綫,還必須等待日綫觸發綫發出買入信號,現在看起來頗爲長遠。

而只有當大盤指數中期指標轉勢向上之後,我才會根據市場寬度的狀況來判斷是否開始買股票。這是一個頗需要時間的過程。

從不同的投資目標就有不同的答案。總括來説就是指數17000樓下我會慢慢收集。如果說交易想買的話,需要有信號。至於炒賣個股,除了有信號還要有市寬,按現在情形,應當還在一段長時間内空倉。

想清楚,既然認定自己是交易炒賣,那爲何一定要炒股呢(買上)?尤其港股市場炒股買上平均來講并不是特別容易賺錢的策略。只有特定時期才值得一搏。

如果炒藝夠精,除了股票,還有商品,利率,貨幣等各種產品可以炒賣,流動性更好,機會更多。又爲何非股票不炒,而又要任何時間都炒股呢?

這是一個趁著市況不佳,真正要反思的一個問題。

18

Oct2022

近來發現我的撰文開始較多出現一些交易心理層面的東西

一個有一定投資經驗的人只要能夠在市場生存,一定懂得心態決定成敗的這個道理

其實不單是做投資,人生很多方面都是一樣

現在的網絡文化鼓勵即食,凡事看得極爲短視,把眼前利益放大到最大,這其實非常不利於個人成長

最近這兩個月我還是有頗多感觸

我發現即便是講同一件事,每個人的理解不同,做法可以更加不同,例如:在分析文章中寫道“美股周期揭露9月底短期有望反彈”,讀者可能會出現以下幾個看法:

... 閱讀更多

12

Oct2022

最近的一段時間,股票市場在經歷反彈之後再度尋底,投資者情緒也跟隨陷入低迷。在熊市當中,最爲熬人的就是這種不斷給予希望,又不斷讓希望破滅。本月初港股在假期過後開盤更加上漲超過一千點。可惜反彈過後就是連日下跌更破新低。正如上篇文章結論所講:“在中期低點極端悲觀的時候就不宜太過悲觀了,反過來,未來反彈上去看起來一切都好時就一定要保持警惕了。”

的確,反彈看起來美好反而要保持警惕,只有確實出現了轉勢信號,我們才能斷言市場已經見底,才會考慮追買。根據MTA的信號綫和新開發的工具觸發綫,可知轉勢“信號”一旦“觸發”,高確定性的上漲趨勢才接踵而來。上漲趨勢并不是那種短暫的反彈,而是具有一定持續性的上攻,那才是真正值得投入到股市的時機。道氏理論告訴我們當大市向下時,多數股票傾向於下跌。近年流行的動力股投資法醖釀于美股大牛市,切勿胡亂在不適當的市況下盲目跟隨。

在投資市場打滾多年,一直思考的一個問題就是,究竟投資者有什麽特質,具備什麽樣的優勢才能夠在市場上無往不利,做到真正的穿越牛熊呢?

首先,要擺脫對股票市場的迷戀,股票市場具有牛熊周期,一般來講,牛市較爲長,熊市則比較短暫但是破壞力驚人,港股市場近年出現非常特殊的熊長牛短的跡象,由20年3月到21年3月僅一年的上漲周期走完之後持續下跌到現在超過年半時間還沒有止跌,在歷史上達到這個時間長度較近期的就只有2000年之後到2003年的這段熊市比較相似。投資者在熊市之中要忍得住手,保留現金保留實力,增值自己,亦有很多其他市場例如國債,商品貨幣,真的不用只想著炒股。

在任何市場上做長期贏家,我總結出有三大優勢:

... 閱讀更多

04

Oct2022

上篇文章標題:“周期低點與人性之極”,開宗明義,從美股極度悲觀的情緒講述周期低點的特性,就是:“這一現象與周期分析的過往分析的經驗相符,周期低點就往往會出現急跌和情緒冰點。”

這是長年纍積周期分析實戰經驗的分享,那就是心訣“周期尾端容易急跌”

所謂的尾端,是指一個完整的周期是由一個低點到另一個低點完成一個周期

那麽周期尾端實際上就是值的周期低點

換句話説,“周期低點容易急跌”也是正確的説法

結果美股在9月底過後低位開始出現反彈,這和上期所講的“看好美股將在9月底見底,理由有三個,一是周期低點覆蓋時間,二,結算效應,三,月底效應。”相符合

本期我想講另一個現象,叫做“期初效應”

這是從MTA信號綫的實戰經驗所總結出來的一個規律

由於信號綫是市場最爲重視的牛熊分界綫,往往起到一綫定乾坤的作用,在作爲趨勢中的阻力支持往往有一錘定音的重要技術意義

從實戰應用中還發現,每一個時間段如果開端是從信號綫出發,很容易引發一段趨勢

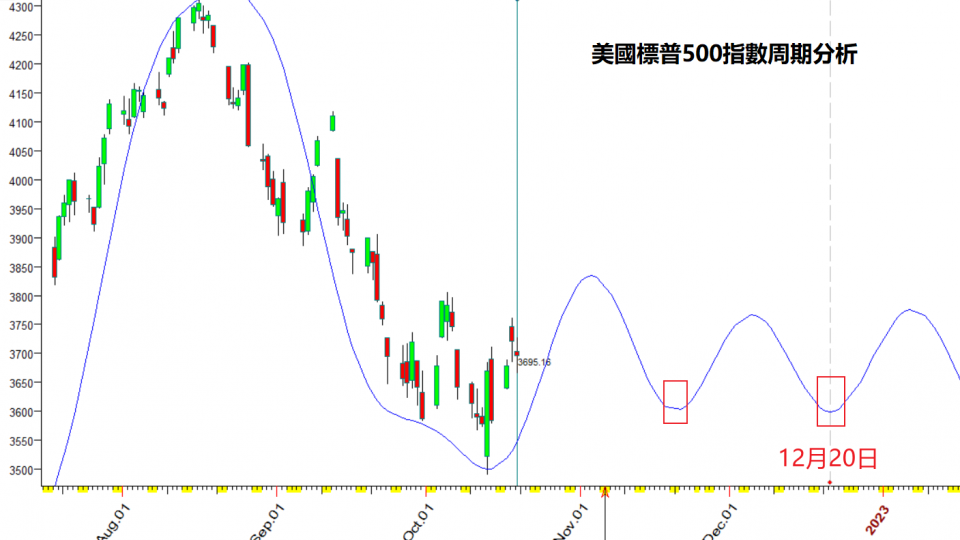

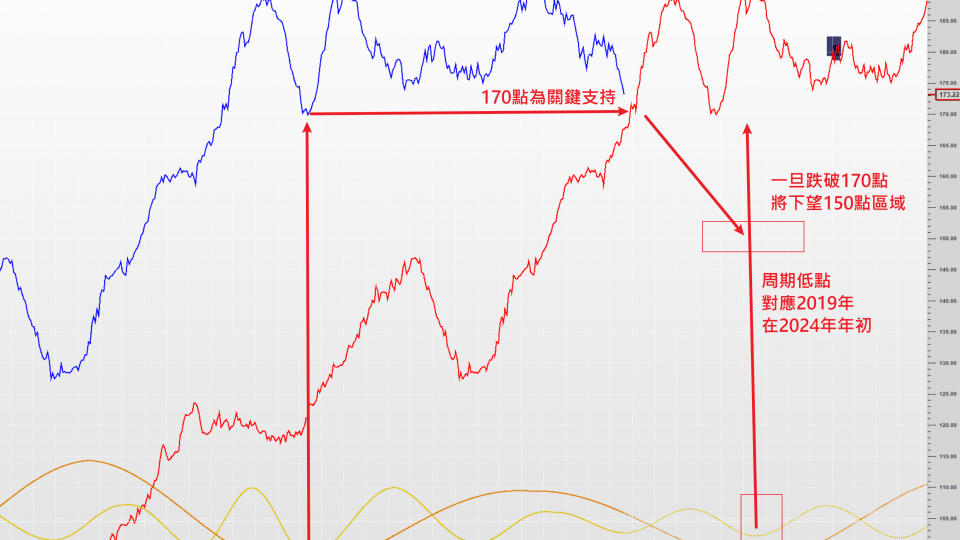

如下圖,恒生指數今年分別在4月初也就是第二季度季初,和7月初也就是三季度季初開始展開跌浪

人們習慣於在每個時間周期開始之前訂立計劃和執行,一日之計在於晨一年之計在於春,這就是江恩周期分析的自然法則的實戰應用

善於利用這些周期,對投資部署將大有進步

01

Oct2022

敝欄在今年3月31日撰文《港股長期走勢已變》,當然適逢港股大跌,然而筆者按照計劃,在先前預期的3月周期低點毅然買入港股,“身體力行,將上年一直空倉的長綫組合轉換為指數基金。”是當時的口號。

利用周期分析提早在周期低點到來之前空倉,才敢於在最多壞消息市場跌得最恐慌的時候大膽入市。這可以說是資金管理帶來的優勢,之前無貨當然一身輕,也可以說這種優勢來自對市場周期的準確判斷,耐心等候至黑時刻到來,未雨綢繆。成功的交易是具有優勢但沒有可能絕對優勢,因此分析預測和資金管理兩者難以分不開相輔相成。爲什麽這麽說呢?

周期分析能遠瞻未來,給出時間和價格目標,根據赫斯周期理論的“Varability變異性”原則,這些時間和價格往往存在一定的變化,例如恒生指數的80日周期經過測算為平均81.3日,那麽按照該平均日數由上個80日周期低點投射測算出的下個日期都會有前後一個日期範圍。通過大小周期環環相扣,能夠縮小範圍但無法完全避免。不要小看這個範圍,在周期低點形成的過程中,市場往往都出現恐慌,波幅擴大,例如今年3月份的底部,一日跌幅過千點,前後差一日都可以有巨大分別。

在這個特定時期資金管理就非常重要了,較常見的策略例如分段買入法,金字塔買入法。也可以配合交易系統,在趨勢最低點到來之前買貨叫做左側交易,在確認見底之後入場稱之爲右側交易。無論如何要確保自己有足夠的彈藥來承受住短暫的劇烈波動和資產净值波動。

雖然3月趁周期低點入市過後大幅反彈,當時我亦坦言“既然長綫組合已經入市是否説明港股將會一帆風順呢?筆者并不這麽認爲。相反,由於是次低點最低18236已經低過2020年最低21139,亦低過了2016年低位19111點。而最近的浪頂2021年31183,又低過前高點2018年的33484點。從形態來看,亦跌破了長期上升軌,繼而自2018年開始構建了一個一浪低於一浪的下跌通道。這是一個很不好的警號,告訴我們港股長期走勢可能有變,再不能用過去的回報來衡量未來了。”“未來港股的中期升浪預期為ABC三浪結構的反彈浪結構,按照波浪理論,以目前3月的底部來計,未來要經歷AB一個A浪反彈和一個B浪回調,這是一個漫長的橫行筑底的過程”。

市場的表現亦的確如此,首先由低位反彈至6月底,是爲A浪,反彈見頂之後繼續下跌目前已經創下新低,印證了這個“漫長的橫行筑底的過程”是非常崎嶇。本期先從長綫周期的角度來看是次下跌周期。目前正在進行的是自2008年以來的16年周期,經歷了10年上漲至2018年之後開始轉爲六年的下跌周期,按平均推算將在2024年找到該循環周期的低點。該16年周期往前推算是由1974開始經歷15年到達1989年底部,經歷19年來到2008年。將08年開始的這個周期進一步拆分爲9年周期,可見由08年底部到16年2月共歷時88個月,同樣如以88個月進行推算出下個周期低點是23年6月。再繼續往下拆分自16年2月到20年3月低點歷史49個月,以此推算則為24年4月。由此可以得出結論,大周期低點可能在23年6月到24年4月之間出現。按照變異性原理,大周期存在變化僅僅能夠得到一個大概的時間範圍。已經足夠給我們啓示,那就是要結束熊市重回長期牛市恐怕還沒那麽快。筆者更期望港股能夠進行如3月所述的橫行震蕩築底而多過下跌,始終已經下跌不少。

短期又如何呢?自18年最高33484見頂之後,下跌至20年3月最低21139,共下跌12345點,歷時26個月,可視爲A浪,反彈至21年2月最高31183點開始跌浪同樣按照12345點跌幅計算,為18838點,同樣26個月則為23年3月。時間雖然未夠,價格跌幅是已經超過不少了。此處筆者認爲又出現周期低點經常出現的極度悲觀。已經適合做好資金管理開始分段慢慢入場了。

雖則時間上離熊市結束還有一段時間,這段時間裏面依然會有波幅震蕩,在中期低點極端悲觀的時候就不宜太過悲觀了,反過來,未來反彈上去看起來一切都好時就一定要保持警惕了。

28

Sep2022

上一期文章標題《美股周期揭露短期有望反彈期》,提到:“從周期分析來講,9月中下旬依然是周期低點覆蓋的時間區域,而20周周期低點是在11月中,這是一個未來需要考量的因素,筆者的經驗是,仍可以有其他選項,可以從其他因素進行判斷”

因此看好美股將在9月底見底,理由有三個,一是周期低點覆蓋時間,二,結算效應,三,月底效應。

可以說,這三點目前來看除了結算效應沒有兌現之外,依然處於周期低點和月底效應的合理範圍之内

也就是說月底尤其9月30日前後如果前面是下跌並反轉就有望出現底部反彈

看起來我又一次早了一點點

有兩個發展超出預期,一是美國聯儲局非常鷹派,二是日本央行干預市場和英國減稅這都對市場造成了意外的衝擊

三個國家可以説是西方國家中舉足輕重的國家,貨幣和國債大幅波動的確增加了不少不確定因素

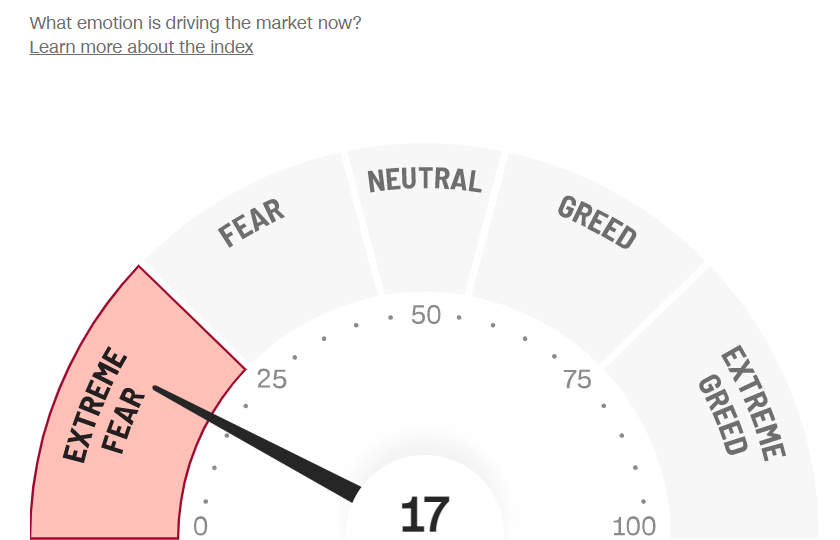

而美股早前反彈後投資者情緒一度進入中性,現在再次進入extreme ... 閱讀更多