【周期論勢】目前的選股策略 2021年5月11日星期二

上篇文章講到:“隱藏的利淡才是更值得憂心的……除了金融股之外,科技股也要格外小心”

對於大市的看法也就不用多講了,模擬組合都幾乎清倉,言行要一致

過去一周市場指數頗有支持不住而出現大跌,技術形態開始破位向下

除了技術走勢外,宏觀局勢並沒有很大改變

市場前面擔心的利率在美國公佈出奇好的就業數據之後反而不升反跌

最近國債利率企穩,美元甚至重回前低點

美國聯儲局繼續買資產,美股繼續享受著流動性充足的蜜月期。這應該對新興市場有利

事實也的確是這樣,金磚國家巴西,俄羅斯,甚至印度股市都表現強勁

唯獨,中國股市除外

新興國家多數為商品出口國,受惠於美元下跌更受惠於商品牛市。

印度疫情犀利,卻更令人想起去年美股的疫情牛市

中國則早已成長成爲了製造出口國,原材料上漲直接損害企業利潤,作爲原材料入口國就當然利潤表受損

加上,正如上文所述,去杠桿和流動性收緊下,爆發大量壞賬,中國政府卻堅持不用“大水漫灌”的形式救市,又損害了其資產負債表

這才是中國股市難有起色的根本原因

那麽科技股又如何呢?在強監管的行政主導思路下,雖則罰款並不多,但市場很快意識到這是目前科技公司尤其象阿里巴巴,騰訊,美團等所面對的“隱性成本”,這種成本猶如加稅,衰在這種隱性稅存在不確定性,這是市場最討厭的,只能調低估值來反映不確定性

那麽消費股又如何呢?內地政府上年年底就擺出姿態嚴打趁火打劫胡亂加價,具有加價能力的消費股都不敢冒這個險,唯有默默承受成本上漲之苦

在這種情形之下,還有哪些行業值得留意呢

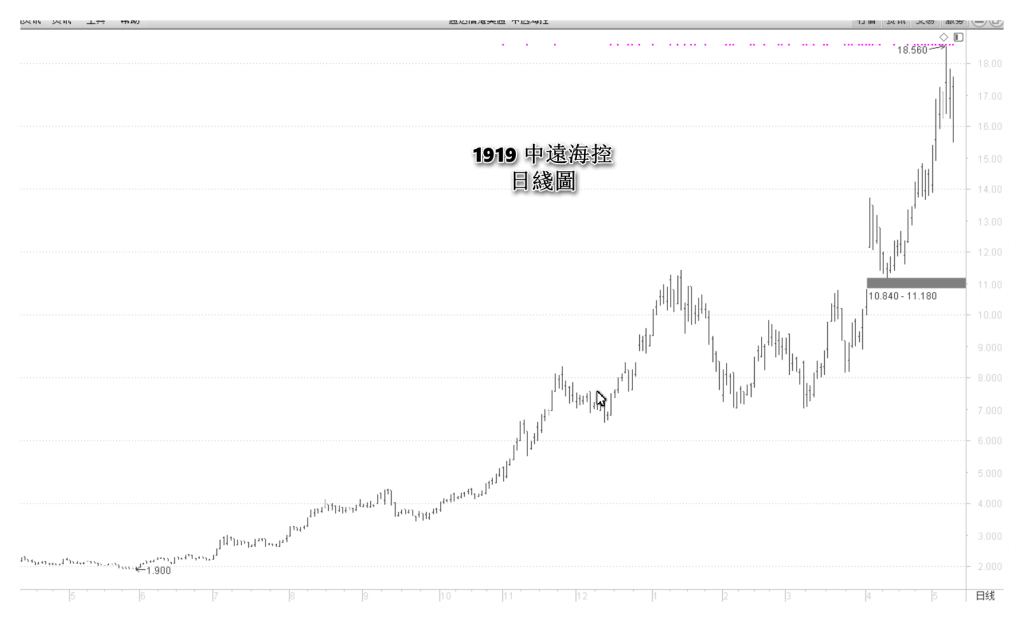

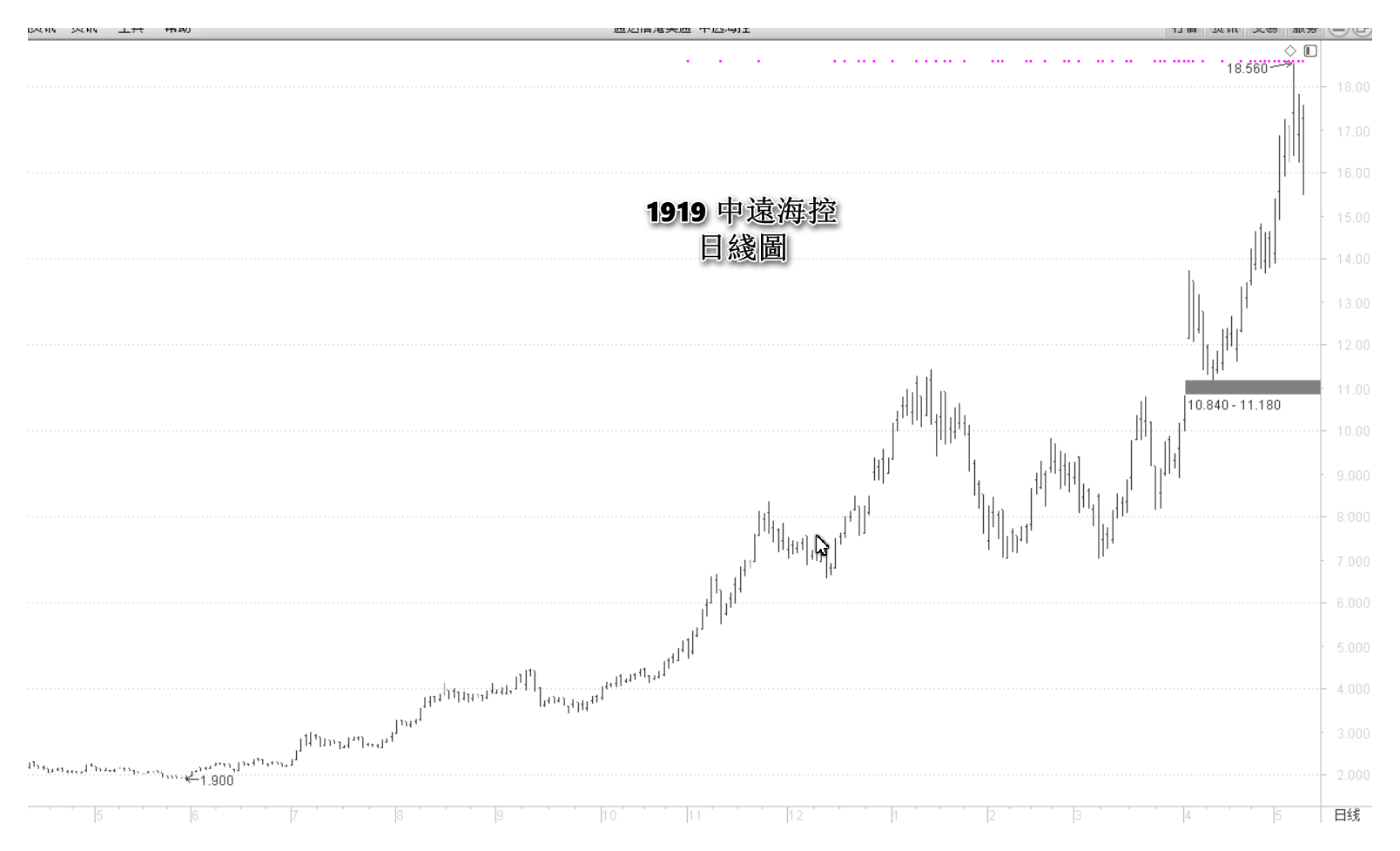

一種是較爲接近上游的例如原材料,受惠價格上漲,或者一些中間商能夠轉嫁成本例如紙業,一種是地主優勢,可以尋租,例如重資產的出租股,航運股就是這一類。消費品就一定要注意是否有加價空間,例如目前啤酒股,被認爲過去價格偏低沒有上漲,因此有加價空間

説到底,通脹時期來臨,誰能加價誰就是王者

評論

評論被關閉。