假設市場轉折點是中心,早過轉折點前入市稱之為左側交易,相對而言,遲過轉折點入市就叫做右側交易了

雖然大多數時間,做出前瞻性的預測,以及到達轉折點所作出的買賣部署,都講求盡量接近轉折點,通常會稍微提早,但是股票交易有特殊性,右側交易同樣重要

右側交易的作用在於,一是捕捉趨勢(股票而言主要是上漲趨勢),盡可能留在趨勢裏面,二是判斷股票交易勝率較高的時間,提高獲利的優勢

研發寬度指標,以及資金流指標就是爲了充分考慮右側交易的需要

從此分析圖指標,可以讓我們在12月市況好的時候盡可能留在市場内,而開始轉向之前,動力指標提前預警,到了1月初更加全部跌入負值正式發出離場信號

由離場到再度進場,又需要一定的過程,即便指數低點有足夠的反彈,但不代表是個好的時機買入個股

理由是,始終要在股票身上賺到大錢,需要的是持續的向好趨勢,大市方向配合下選股就具有更高的勝率

投資回報就是勝率和賠率的成績,有了寬度指標的幫助,就能做到無往不利了

市場分析

11

Feb2020

10

Feb2020

上篇文已經是一個月前,一個月時間足令市場翻天覆地坐過山車,由29000樓上直插到最低近26000然後又急速反彈至27500。所幸1月14日博客發文稱“今日減倉了”順利在29000逃頂,多少能幫助粉絲趨吉避凶。

通常開年市場即大幅波動,全年也是大起大落。況且恒生指數處於一個大型的收縮三角形末端,未來任何一邊突破都會導致一段明顯的趨勢。去年10月7月敝欄以“港股的十年周期揭露黎明來臨的時刻”提出有可能出現一個市場重要底部給予中長線撈貨的時間,這一預期絕對有機會實現。屆時我會大力號召大家撈貨,現在還不用心急。

掌握市場周期,是為我們等候好時機才部署,投資本應是輕鬆的事,祝願大家今年駕馭市場波浪,獲取理想回報之餘多些時間陪伴家人和享受生活。

本欄上文推薦的763中興通訊,以推薦時價格27元來看,一周後已經漲至29.9元,賬面利潤達10%,可惜大盤急跌,按週五收市27.9計算,利潤尚有3%。而前一篇文推薦的1513麗珠醫藥,自推薦以來股價節節高升,不畏疫情周五還勇破新高,賬面利潤超過三成。大市波動,推薦股份表現尚可。

如上述所言,今年市況波動,當股票走勢不理想時亦要盡早止蝕,即使敝欄推薦十幾隻個股其中亦有兩隻是低過推薦價,包括6060眾安在線及291華潤啤酒,可以簡單使用趨勢線或者平均線,跌破支持時止蝕,做到把風險控制到最小,利潤就放到最大。版位有限,留待facebook主頁上分享具體分析技巧。

疫情之下,多數人情願留在家中減低疫情的感染風險,娛樂靠手機上網,看病用線上醫生,工作則採取遠程辦公home ... 閱讀更多

04

Feb2020

1月14日文章標題《今日減倉了》,實際上29000點樓上順利帶領會員逃頂

之後1月21日文章《撤退之後》講到“重要的周期低點要到2月中,到時機成熟了,再來度時看勢要不要進場,撤出之後,首先要做的,是歡度佳節!”

確實我們逃離了市場頂部,但之後的發展,不幸的是出現了冠狀肺炎的疫情,這讓我們實在高興不起來,卻又無能為力,只能夠每天祝願早日抗疫成功,大家加油!

無論如何,我相信一定可以走出困難。並從中吸取教訓。

要不斷進步,就要為自己設計一個閉環的反饋機制,也就是MTA講的實戰和驗證

看錯市場是很正常的,虧損也不要過度自責,但一定要從中吸取經驗,不斷改進交易系統

如果老是選擇性忘記講錯的,就會變成不負責任的股評,不進反退

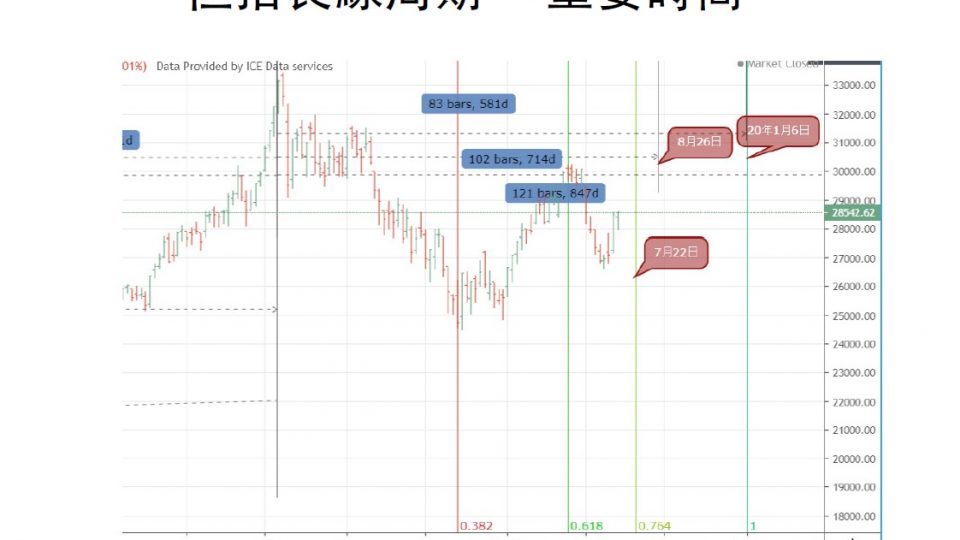

為什麼在1月初能夠大膽逃頂呢?原來在19年8月初出版的月報分析報告中公佈過這樣一張圖:

當時標明了三個日期,一個是19年7月22日,8月26日,還有就是2020年的1月6日

大家可以自己打開恆生指數圖表,看看這幾個日期前後發生什麼事情,不要偷懶

顯而易見的是,7月22日見反彈頂部其後展開跌浪,8月26日當日大陽見底其後展開升浪,20年1月6日,大家記憶猶新就不用多講了。

從周期理論的幾個規律都印證了其重要性,而實戰中又印證了其有效性。

反饋機制驗證之下讓未來我們就可以吸取成功經驗舉一反三,為我們趨吉避凶!

那麽接下來要注意哪個重要時間呢?

經過測算應當是3,4月之間,先賣個關子,不是不報只是時間未到。

届時再與各位繼續探討!

21

Jan2020

上周文章《今日減倉了》,就算標題黨不看内文亦能很快明白意思,提前做好準備,就不會被“突如其來”的暴跌而感覺驚慌

我更加想帶出的意思,不是單純的預測準確,成功撈底然後逃頂,雖然過去的實戰不斷證實我和MTA會員屢次做到這一點,而是希望讀者能夠明白預測的意義,其實只是幫助提前做出準備和部署,幫助我們做出理性抉擇

坊間大賣“神奇指標,中中中”廣告,在我看來,和賣假藥仙丹是沒有分別的

他們販賣的是“焦慮”,對未知的焦慮,對錯過機會的焦慮,對市場風險的焦慮

上文就説過,恐懼和貪婪是阻止人們做出理性抉擇的兩大心理因素,巴菲特芒格等偉大投資者對此都深有體會

分析預測的目的不是爲了產生依賴心理,然後盲目跟隨,而是減低焦慮,在市場跟隨預期路徑時,做出理性抉擇

正如,從日綫周綫角度來看,此處就是頂部,然後來到分時圖,周一看回調至28650點,而昨日周二一開盤,28650完全棄守,這是非常明顯地在告訴我們,分時圖trigger觸發和確認了日綫周綫的頂部

給會員的信息,提出“28650失守後,下個位置要看到27800-28000了。”,結果昨日即日到達目標。

對於已經在29000樓上撤出的會員來説,分時圖的波動和周二暴跌,頗有隔岸觀火的感覺

從周期上來看,未來數日只是20日周期低點,更重要的周期低點要到2月中,到時機成熟了,再來度時看勢要不要進場

撤出之後,首先要做的,是歡度佳節!

提前祝各位讀者庚子年萬事勝意,身體健康,平和安康!

14

Jan2020

上篇文講到恒指見第三次和諧共振,出文之後大盤很聽話立即大跌回吐到28000點邊。

而上篇也特別講到一點,就是重複出現的形態開始被越多人發掘,失敗的可能性越大,而此時市場熱度還維持在高位,指出“客觀來講,持續的市場熱度較有機會將升浪延伸。”

結果跌破28000出現的是一個分時圖的買入結構,其後市場再度大漲一舉攻破29000,迅速反攻1000點並破新高。

上文講得嫌不夠完整,實戰經驗告訴我,多人關注的形態亦不一定意味著失敗,而是至少變得更加複雜,從而達到迷惑的效果。

并不是我要刻意講得玄乎,而是股市的特性就是頂部形態趨於複雜,這是人性使然。

人類的基因決定了天性就是樂觀愛享樂即貪婪,而求生本能導致當遇到“危險“的時候變得恐慌。

做一個簡單的實驗,當我們看到市場大幅上漲,各種股票大漲,賬戶净值增加時,會傾向於入市以搏取更多利潤。

反之,當看到市場大幅下跌,賬戶净值大幅下跌時,心就會感受到緊張不安,肌肉綳緊,甚至感到憤怒,然後就很希望脫離這個狀態,深度虧損的股民形容把”賠錢貨“清倉,心情就突然放鬆,釋然。

仔細想想,人們的心理變化反應在股市價格和成交量之上,圖表是表象,人的心理才是市場形態的本質。

MTA會員在上月初26000底部抄底,亦提前在11月上證指數2900樓下不斷呼籲逢低買入。目前全面到達目標區域29000及上證指數3125。

提前預測並定下交易計劃就是爲了幫助我們抵禦貪婪與恐懼作出理性的抉擇。

客觀來説,此處的確已經不是低風險的買入點。我們又不需要180度反轉,股票市場允許貪婪多一陣。

降低倉位是最優選擇,市場熱度持續下去依然有股票倉可獲利,如果這裏出現了反轉下跌的信號亦便於全身而退。保護好利潤就立於不敗。

始終,這裏不單是價格形態,數個重要的時間周期亦指向本周。

我們之後再探討驗證!

13

Jan2020

上文推薦1513麗珠醫藥,按照周一開盤價直入計到上周五漲幅達到27.6%,表現不但較大盤指數為好,亦跑贏一衆醫藥股,並創下新高。

公司剛公佈19年業績預告純利增長20-30%,好過市場預期,其核心產品有望於20年繼續高增長,中期看產品結構改善,長期看激勵機制帶來轉變增加研發,股價表現是多項因素合力造成。

筆者重視醫藥及消費行業的投資,皆因這兩類行業容易出長期牛股,去年7月推薦1177中國生物製藥,持有至今漲幅26.5%,其股價自9月以來持續橫行調整,目前到達120天綫,其上升支持綫約在10元附近。這裏要密切留意可能出現的低點買入信號隨時入場增持。

除醫藥,消費行業外,科技行業今年將有比較好的機會,中國政府在貿易戰過後更加重視對科技行業,加上今年5G加速推動,特斯拉汽車在中國內地生產等事件推動,值得投資者增加對科技股的重視。

前文分析過9988阿裡巴巴上市帶來的正面影響,早前市場亦傳聞攜程,網易及百度都在考慮來港上市,中概股或掀赴港上市潮。未來趨勢應當如此,他們勢將吸引更多內地資金南下,以及本來投資中概股的資金轉移,對整體板塊都有正面效果。

芸芸一衆科技股中,763中興通訊可謂貿易戰的首個受害者,早在18年4月遭到美國的制裁封殺,其後兩國開始展開了更多的科技封鎖貿易糾紛。該事件由中興通訊繳交罰款並雇用由美國商務部挑選的監管員後告一段落。短期事件過去後,公司的經營業績見底回升,10月底公佈的三季度業績純利增長3.71倍並預告全年業績轉虧爲盈。可見其已將美國封殺帶來的負面影響計提充足並回復正軌。同時又遇到5G快速發展的重要機會。高盛早前發表報告稱,中國工信部原部長李毅中早前表示,料內地將公佈全國未來七年將建設600萬個5G基站,從李氏言論支援了該行對中國5G快速發展的觀點,並認爲中興為內地電訊設備領先供應商,在內地無線電訊設備市占率30%,相信公司可受惠於中國加快推動5G發展。

中興在5G的投入十分積極,除了推動5G標準,電訊設備及商業應用外,早前還在官微透露2020年5G規劃,全年推出10部5G手機,預期Q1推3000元以下5G新品。

從技術圖表來看,股價剛突破日綫圖自去年5月以來形成的底部橫行區,並且突破了周綫圖的下降軌。有機會進入了主升浪的初級階段。

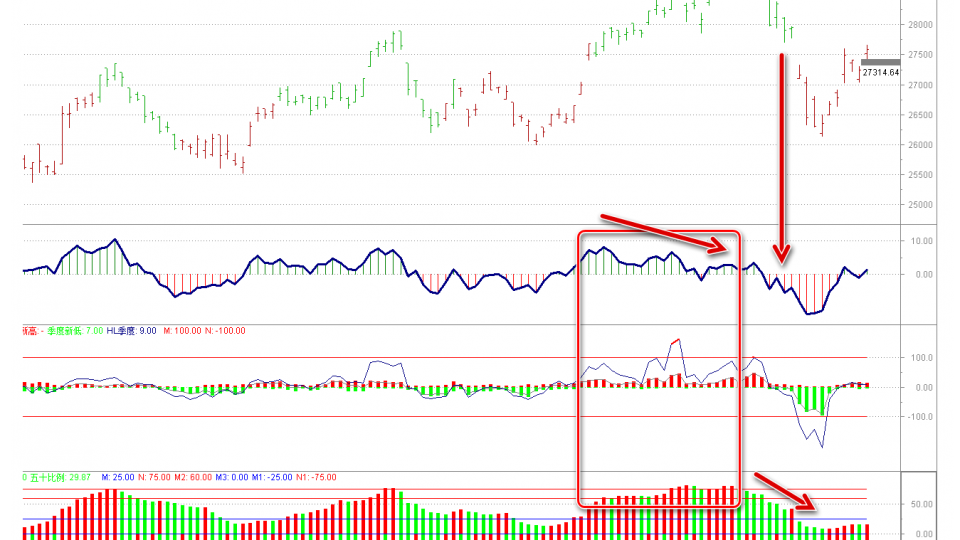

分析大市,可見指數29000有重大壓力,難以輕易逾越,而此時市場寬度以及資金指標都維持在持續高溫,新高的數量更加一度達到19年2月的高點區域。對於上升趨勢來説,持續性是更爲重要的指標,決定了趨勢能否走得更遠。對於目前的市場,我還是可以保持著一定期望的!

07

Jan2020

敝欄分別在2019年11月11日文章《港股反彈浪時空出現高度一致》捕捉反彈高點,及後在《恒指又見和諧共振反轉位》發現調整低點。

使用的是同一套時間週期,即重複出現的數字21日,及17日,比例上為0.75及其倒數1.382,並且同時是運行在一個向上並且平行的走勢通道內。

形成該規律的初期被本欄發現和利用,捕捉高點低點,高沽低買即可。

但是我並不想以幾次完美的預測來引導大家去迷戀市場預測,而是更加理性地去對待市場出現的狀況。

為什麼說變化才是永恆?市場不會簡單重複,是因為這些規律本身也是處於循環中,輪中輪本身就是這樣一個含義,而不是坊間拿來斂財的什麼“神奇水晶球”。

當第三次再見這個和諧共振位置的時候,我會多一點點謹慎。

首先,這種規律和走勢通道已經非常顯而易見,市場終歸就是從先知先覺到後知後覺的過程,當坊間很多人見到甚至正在交易這個形態時,就容易導致失敗。

其次,市場的强度比起前兩次高點明顯較好,而且亦能維持住這種熱度,客觀來講,持續的市場熱度較有機會將升浪延伸。

平衡始終是會被打破,任何一方而已,這是本身市場的循環。目前,我們看到的是平衡市,此處進行減倉是合理的,只不過,狼來了第三次,我會密切留意,這次會稍有不同,爲此做好準備。對後市,回調是必須的,中期看好的觀點暫時不必改變。

29

Dec2019

又到年底,是時候總結過往經驗,積極為來年做好準備。

敝欄自今年6月開始撰寫已有半年的時間。期間推薦股份,以次日開盤價即刻入市計,收益率依刊出時間次序為341大家樂+12%,1177中生製藥+29%,586海螺創業+18%,2319蒙牛乳業+2.9%,322康師傅+4.7%,2338濰柴動力+24%,1888建滔積層板+22%,291華潤啤酒-4.3%,1918融創中國+19.8%,6060眾安在綫-2.9%。整體而言,10支股票中8支上漲,僅最近加入的2支還在買入價附近未有盈利。平均收益率為12.5%。

從行業分佈來看,食品飲料佔了四成,其次是基建佔兩成,其餘醫藥,房地產,工業,科技各一成。從以上分佈可見推薦股份注重盈利和股價表現穩健和安全性,這也和本欄雙周刊出不適合太過短綫操作有關。

中綫投資很適合平時有正職忙於工作的讀者,中綫投資的盈利潛力亦十分巨大,愛因斯坦講過世界上最强大的力量莫過於複利,複利的秘方就是時間。好股需要耐心持有,持有的時間越長盈利才越豐厚。

“授人魚不如授人以漁”,推薦股份能夠讓讀者賺錢之餘,傳播有用的投資理念和策略才更爲有益。坊間多數財經專欄都是以推薦買入爲主,賣出點提及不多,聰明的讀者們一定明白“會賣的才是師傅”這句話。筆者難以在專欄裏談及每支個股的賣出點,不如分享一下賣出的要點和實例。

近兩個月筆者分別減持了運動休閑服裝,物業服務及教育股,三類前期持有較多的股份。這裏僅以3998波司登爲例。波司登曾為核心持股之一,尤其今年6月底遭到沽空機構Bonitas指控造假,單日股價大跌24%。然而之後公司澄清,對指控逐點反駁,公司其後更公佈靚麗的全年業績,純利增長近60%,用事實説明,公司的品牌獲消費者廣泛認可,向零售轉型的戰略頗具成效,投資者追捧之下輕鬆收復造假指控失地並創下新高,這是一個非常明確的出擊買入點。買入持有後後股價一路上漲,至11月12日公佈雙十一綫上銷售,數據好過預期股價卻下跌近10%成交量激增,這是首個減倉警號,到12月5日公司再發行可換股債券,股價大成交跌破60天綫,此時的弱勢信號表露無疑,短期清貨離場。買入賣出很講究技巧,篇幅有限不能詳述,待未來再分享。

展望未來一個季度,生物醫藥行業休整一段時間適合趁低部署,今期挑選01513麗珠醫藥,公司過往業績一向穩定,受政策影響的一綫產品占比減少,二綫產品崛起,更重要的轉變是今年11月時公司公佈將子公司麗珠試劑部分股權轉讓給管理層及骨幹員工,并且提出事業合夥人十年規劃,以每年實現的净利潤複合增長作為激勵指標,激發向創新研發轉型,又計劃積極將利潤以現金分派股息。未來的好公司就是那些讓員工真正擁有和分享公司的未來,並重視股東長期回報的公司。只有好機制才能激發科技公司最重要資產-人的潛力和動力。技術上22元構建收集區,現價可收集做中綫持有。

17

Dec2019

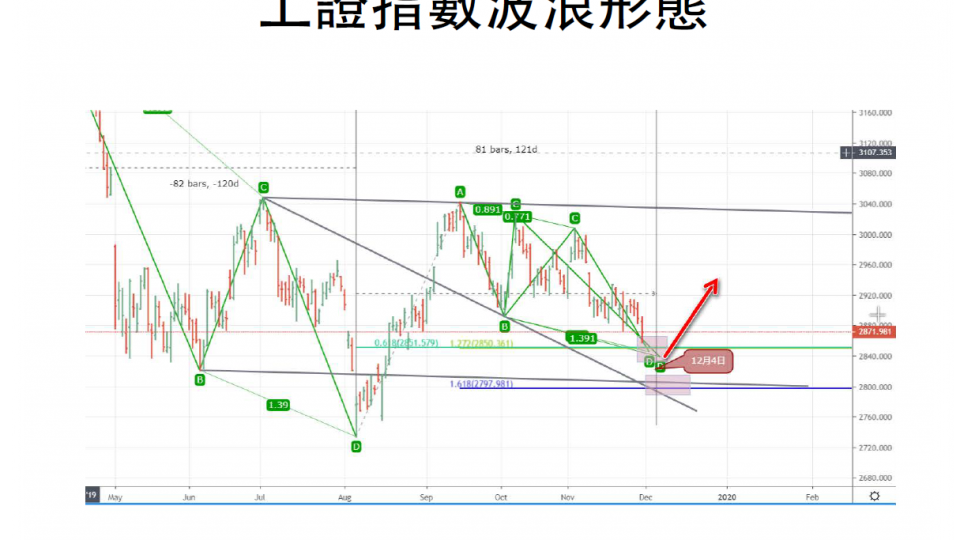

本月最爲成功的call當然要屬月初月報捕捉中國A股上證指數低點。

發佈月報的時間是12月1日,表示地點位置是12月4日,實際最低在12月3日,目標2987。

其後A股一路大漲,至今日最高3039,超越了目標價,較最低2857點上漲182點,6.3%,十分讓人滿意。

這裏必須要說,從11月開始就中期看好A股并且提出等待低位慢慢手機,11月有一整月的時間收集便宜的籌碼,給予了充分的時間和機會。但實際轉折點卻要等待12月4日,等到時間價格形態滿足條件。

自上月28000出現港股和諧共振高點信號,到12月初底部信號,一個月可能也就一兩次高概率的機會,其他時間要等待,試問有這個耐心嗎?

巴菲特總是說,其他人只不過比他想要更快富有,結果他成爲了最富有的那位投資者!

講回正題,做分析使用周期分析也好,波浪分析也好,市場寬度統計也好,最終目的只有一個,就是還原市場原本的樣貌。

市場不斷重複的上落有其自然規律,也有人性不變的因素。重點就是發現這個規律,使用最能反映本質因素的指標。

像前文討論過,阿里巴巴的上市以及可見未來加入恒生指數,會不斷改變恒生指數的成分,那麽恒生指數並不是單純反映香港的經濟狀況。那麽本港的經濟數據不是反映港股的理想指標,反之亦然。如果認爲香港經濟下滑而看淡港股或者恒生指數就容易墮入誤區。

同樣地,很多人如果分析中國A股市場僅以上證指數為參考,這很容易產生誤會。

首先,上證指數的計算方式是以全體上海上市股票的市值為因子加權,而上海又特別多最早上市的國企好像中國石油,銀行股等等。導致該指數更多地是反映周期性的這一類所謂“舊經濟”巨無霸上市公司。

其次,上證指數由於是全體上市股票,新上市的股票在第十一個交易日就自動加入。

基於以上這兩點,舊經濟股份欠缺活力,新股上市後表現欠佳,我認爲是導致上證指數長期不振的部分因素。

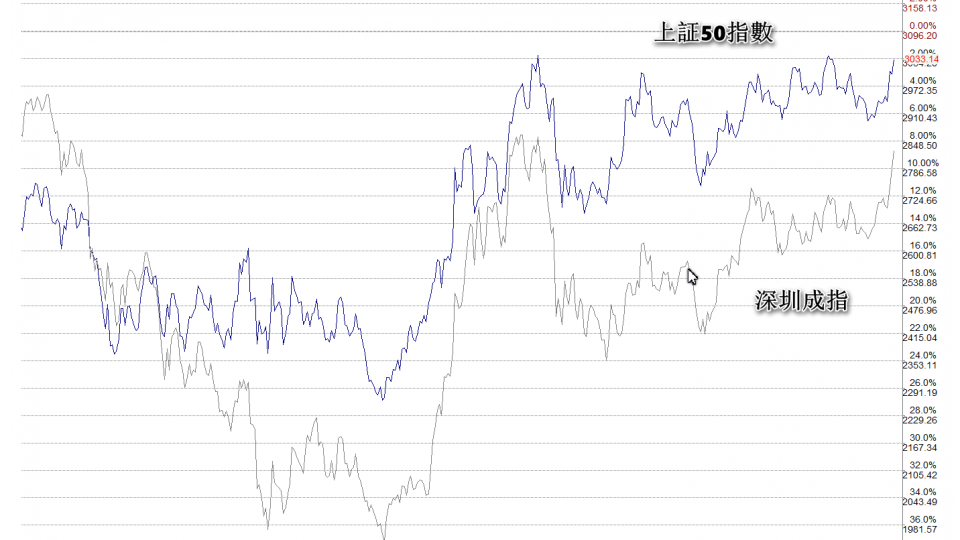

我通常會以上證50指數,以及深圳成指作爲參考指標,兩者則更能反映市場的真實情況!

附圖,可見兩個指數中,上證50指數(上方的綫圖)距離今年高位3065僅相差30多點。而深圳成指(下方灰色綫圖),明顯突破了最近整固區,距離今年高點10541點,也僅相差200多點。

分析這兩個指數,會得出完全不一樣的結論,就是市場很强勢,橫行整固之後很容易就創新高。對比上證指數,則似乎還是低位盤旋反彈而已。結論就已經截然不同。

看穿假象,接近本質,才能得出最合適的分析結果和投資策略,是每個投資者最需要留意的事!

通過分析上證50指數與深圳成指兩個指標,可以看出中國A股相當强勢,能夠破新高能夠證明其市場處於上升趨勢,對投資者部署,意義重大!

17

Dec2019

月初發佈給會員的分析報告指出上證指數將於12月4日見底反彈,目標2987點。

上證指數確實於12月3日最低2857點見底一路上漲,今日指數剛好收在最高2984點,相差只有3點,第一階段目標順利完成啦!附圖如下: