今日讀到一篇報導,内容是有關内地管理1300億基金公司的明星基金經理今年所遇到的挑戰

該基金經理表示,二季度,教育股跌幅較大對基金净值產生負面影響,使他反思長期投資框架中的一些假設,希望能夠將其進一步完善

以我的了解,中國A股上半年有著顯著的風格轉換

去年第四季度達到高峰的那些藍籌股(稱之爲白馬股)今年上半年都同時出現了很大的回調

這些藍籌股正正是去年基金抱團,贏得最多的股票

突然賺錢的股票,不賺錢了。市場就是不斷在改變

最近恒大系股票因爲壞消息而股債齊齊下跌,引發市場關注

我亦有友人曾經在恒大系股票身上賺過不少錢

最近卻是撈完又沽,撈完又沽,笑稱自己是“最後的好友”都快要變成淡友

這也讓我引發一些思考

對投資者來説,交易的是哪支股票重要嗎,還是說交易的方法比較重要?

從以上的例子可以見到,交易的方法是比較重要的

無論你是從基本面,宏觀經濟入手的基金經理,還是跟隨資金流的短綫炒家

市場轉變了,趨勢轉變了,遲早都要去適應轉變,即便你是千億級別的基金,也無法逆勢而行

但是,我認爲,更加重要的其實是思維模式

通俗一點講,舉例說,我們是如何看待輸贏的

假如輸贏是關乎公司老闆的期望,客戶的信任,還會用同樣的眼光去看待嗎

這就解釋了,爲何很多新手容易賺錢,或者用模擬賬戶就很容易賺錢,一去到實戰操作就完全不一樣

所以,所謂思維模式,就是investor ... 閱讀更多

市場分析

21

Jul2021

14

Jul2021

上期文章,特意講“背馳”,指出6月底開始的反彈雖屬預期之内,然而:“該反彈預期出現,可是持續的時間遠較預期短,而且反彈過後迅速跌破了6月下旬低點,形態上處於弱勢。更加詭異的是,市場寬度不但沒有隨指數反彈而改善反倒不斷惡化。也就是說,價格形態和資金流不斷惡化,與時間周期產生了背馳“

大家更加關心的,當然是個結論:“因此在昨日早報時認爲,這是一個偏淡的信號……明顯這是一種潛在下跌趨勢的先兆“

結果上周二撰文後連續三日指數大跌,最低到26861較周二收盤28072急跌超過1200點

在周四的時候,我特地分析了一下騰訊,看520元關鍵支持,近在咫尺

見指數跌得夠狠,又分析一下恆生指數,第一個目標價26772,結果下跌倒26861之後反轉

捕捉轉角位本來就是强項,使用的工具時間價格形態包括資金流,市場情緒一并考慮

和諧一致就反映出機會的來臨,出手的勝率就會大大提升

有時候,心理因素會佔重要位置。回憶一下,大家可能在初學技術分析的時候,使用簡單技術指標平均綫,RSI,MACD好像盈利很簡單

這是因爲初學時,只關注到一兩個定式,注碼又比較細,心理上具備很大優勢

往往過一段時間之後,會發現,原本很“容易“的技術指標,原來有很多不work的時候

回頭看總是很明顯,實際運用卻要面對很多失靈的時刻,心理就很容易被擾亂

所以,找到合適的方法,具備强大的心理優勢,兩者是相輔相成的

反彈過後,後市如何看呢?

急跌的確是港股見底參考指標之一,是的,是見底指標

可是上周的急跌在量和情緒上尚且級別不夠

況且,時間周期還有一段往下的日子

所幸的是,即便指數急跌,實際上更多地是反映科技股的弱勢

這些科技股,我早前已經寫過很多文章從基本面和技術面都未能看好

反觀,MTA會員所分享的策略選股,都是脫繮的野馬,擁有不斷新高的能力

今日,較爲看好的汽車代理股,光伏玻璃股就紛紛嘗試突破

長期跟蹤的航運和體育用品股,基本面和技術面亦繼續向好

市場十分理性地對待我們pool裏的股票,有利於股票倉產生超額回報

13

Jul2021

上周四7月8日開始關注和分析騰訊稱“我的預期是700下行到520開始出現抵抗,抵抗中下行至下個月,去到......尋底”,周五7月9日發圖稱:“指數短期來説是overshoot....我其中一個VIX指標發出信號,這裏注意VIX見頂回落,預示短期反彈”,圖表分析如附圖,用日綫圖分析目標區域26773,結果最低26859。

平倉盤如期帶動超跌反彈,兩日反彈超過1000點。

關鍵是,我們要尋找的是概率優勢,尋找edge,要依靠概率優勢,長期可以穩定獲利,戒除短期暴富的賭博心理。

只有具有穩健的贏家心態,才能引導自己合理的行爲。這是比起技術還要重要的因素。

07

Jul2021

本期要談論的“背馳”并不是一般傳統技術分析普遍形容的背馳現象

傳統技術分析通常會用RSI,MACD等技術指標來定義背馳

也就是當市場沒有和這些指標出現同步方向發展時

以此來作爲市場轉弱的一種跡象

我不是這種“背馳“信號的粉絲

但背馳這種不和諧本身帶來的啓示本身還是很有價值

最近市場就出現了一次非常明顯的背馳

我講的背馳並不是技術指標的背馳

而是指常用的分析工具,時間,價格形態和資金流

上月底我們預期6月21日或者月底開始一輪反彈

反彈預期去到7月初,因爲時間周期依然處於上升

該反彈預期出現,可是持續的時間遠較預期短

而且反彈過後迅速跌破了6月下旬低點,形態上處於弱勢

更加詭異的是,市場寬度不但沒有隨指數反彈而改善反倒不斷惡化

也就是說,價格形態和資金流不斷惡化,與時間周期產生了背馳

因此在昨日早報時認爲,這是一個偏淡的信號

爲什麽這麽説呢?時間周期好比自然運行的規律,是一個大背景

就用“六月飛霜”來形容這種該漲不漲的現象

反常現象很多時候反映出不和諧的異常現象

趨勢市就是一種不平衡的狀態

明顯這是一種潛在下跌趨勢的先兆

30

Jun2021

上篇文章可謂相當應景

指數順利按照預期中21日開始轉上

可是市場寬度指標並沒有隨著指數上漲而改善

每周的策略選股數目也出現下降

種種跡象説明市場流動性轉差,或者說就是集中在漲某一類股票而已

這種情況在中國A股市場也在發生

對於本身就是選股策略以强勢股為基礎的方法來説,這種情況似乎沒有看到什麽壞處

今天在和MTA的夥伴們聊

一直在策略選股中排頭位的1368特步,2331李寧和2020安踏,迎來了大爆發

尤其2331李寧,上周排名突然跳高

感覺,這種選股策略有點像一種跑馬“相馬”制度

好的“頭馬”經常在頭位,即便有時短暫休息落後,也能夠不斷衝擊榜首

而我們作爲馬主,就是不斷觀測馬兒的狀態

盡量去騎頭等馬,換騎頭等馬

有時候,我們騎上了頭等馬“牛股”,也會耐心選擇那些具有潛力成爲頭馬的“中馬”

中等馬需要時間醖釀,去年年底到今年年初就從底部發掘出如1772贛鋒鋰業,2013微盟,853微創等由中馬變成頭等馬

而最近,就從2359藥明康德底部開始關注,終於創下新高成爲一匹頭等馬

只有騎上頭等馬,你才最有機會贏,這個道理是顯而易見的

23

Jun2021

6月月報預期的月初回落至夏至21日附近基本符合預期

然而指數沒有向下破位,象徵個別股票强度的寬度指標就不斷回落

一般而言,寬度指標回落説明選股勝率降低。但這是一般而言,就是説如果放飛鏢,不那麽容易贏錢

很少人通過放飛鏢賺到錢,但在市況不好的時候,股票跟著市一起跌的機會卻大得多

從過去歷史數據來看,我們既然不是亂放飛鏢,那麽更加重要的是注重如何避開下跌風險

策略選股跟到好股票並不難做到,而如何規避危險時期呢

我認爲可以用畫紅綫的方式來機械性避險

例如寬度强度在50以下減倉,20以下就清倉

股票買賣更講求策略性和趨勢,而非時效

當一隻股票成爲牛股時,幾乎總是會展露出與別不同的樣子

最近幾周經常位於策略選股頭幾位的就有好像1919中遠海控,1368特步,3600現代牙科等近期牛股

股市代代牛股出,各領風騷幾個月

我們要做的就是找出他們來,上馬,騎穩而已

16

Jun2021

上文講到市場膠著沉著應對

最近的走勢用橫行和膠著來形容是再恰當不過

無論好友淡友看起來都毫無大志

跌穿28000技術位馬上拉回,漲破29000又即刻跌回

在年報中預報的時間窗中,上月5月6日見反彈高點,17日見低點反彈,5月30日又是高點回落

本月剛剛6月10日後見反彈是日正好是日蝕

反彈過後今日大陰燭下跌

看起來又是頗有氣勢

拉長一點看,指數由3月開始就是在28000-29000點浮浮沉沉,技術破位經常遇到反轉走勢,趨勢炒家完全找不到機會,市場有慣性維持原狀,要打破並不容易

外圍市場卻處於相對强勢的階段,油價美股齊創新高,同時銅價爲首的商品回落,伴隨國債息率趨向下跌,市場對此頗爲放心,反應流動性的各項指標保持樂觀

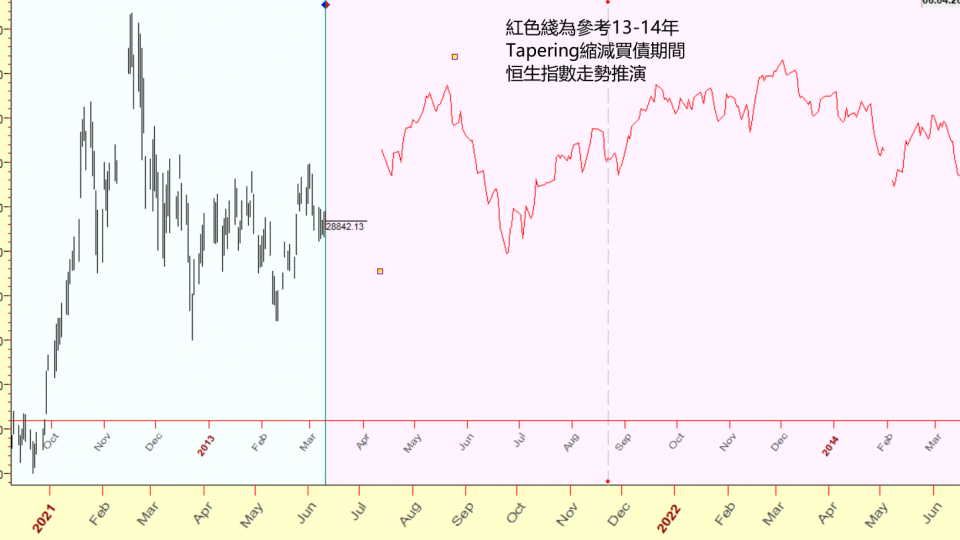

市場開始更多地關注和討論“Tapering”美國聯儲局縮減買債計劃,這一在2013年2014年就出現過的情況

聼起來,縮減買債似乎是流動性弱化,的確從數據上來説2013年一直到2015年都處於QE縮減之中,真正刹停QE是15年之後,18-19年才是QE退出的時間

如果研究那段歷史,可見由Tapering開始美股都一直還是處於緩慢但健康的上升趨勢之中。15-16年漲幅明顯放緩,19年出現大幅下跌。

那麽也就是說即使正式開始Tapering,也要有兩年的時間美股才會漲幅放緩而已

現在開始憂慮美股就顯得太早了,更何況目前還完全沒有Tapering和減速的跡象,還只是預期減速而已

那麽港股當時的表現又如何呢?

從12年開始港股基本處於反復上漲之中一直到15年,期間港股比起美股要反復得多,基本上是進三步要退兩步

單單以史爲鑒,我們知道,大概率進入Tapering之後,美股還可能處於上漲趨勢中,但上漲的幅度和波動率會較之前下降

而港股則可能表現得更爲糾結,更爲反復,上漲的斜率當然也要低一些

背後的原因可能是,新興市場港股市場更能反映流動性溢出,這就好比湖中心一石激起波瀾,處於中心的美股處變不驚,到了新興市場則明顯感覺到波動起伏

如此看來,預期未來港股指數,上落震蕩將是一種常態,我們也將調整好相應的策略應對。

15

Jun2021

上期文章分析了中國三大科技巨企業績,認爲業績雖然對辦,甚至超出市場預期,然而卻加重市場對監管造成額外成本的擔憂,影響股價短期表現。過去兩周,中國科技巨企反彈乏力,恒生科技股指數由反彈高位8338回落至7900樓上,美國上市科技中概股ETF基金KWEB由高位73.55回落至69元。對比同期納指由13736攀升至14069為近兩個月高位。可見中國科技股處於相對弱勢。

影響這些中概股投資氣氛的另一個因素,當屬近期K12課外教育的風暴,成爲中國“強監管”底下的另一犧牲品。中國政府從往年只是加强規範管理轉變為打壓,總書記習近平甚至發聲:“學校不能把學生課後時間全推社會”。對該政策轉變筆者並非教育專家不予置評,唯一肯定的是,校外培訓這一行業面臨政策整頓清算的不確定因素而大受打擊,以K12課外培訓為主營業務的美國上市的兩大教育巨企TAL好未來以及EDU新東方直接大受打擊,股價大幅回落,TAL好未來由高位90元回落到30元樓下大跌近七成,EDU新東方由高位近20回落至10元樓下腰斬一半。要知道該兩大教育企業過去是中概股中的明星牛股,在此事件發生之前股價不斷攀升,被市場認爲是極具增長潛力的同時現金流充沛,是難得的好賽道。短短三兩個月就翻天覆地,這無疑再次給投資者上了一堂風險教育課。中國企業所面對的政策風險是必須要認真考量的重要因素之一。作爲散戶,我們無法預知行業環境可能出現的急劇轉變,唯一能做的就是利用技術分析來進行風險控制,自己的命運自己把握。

除此之外,我們又如何趨吉避兇呢?市場往往都給予了非常明顯答案和最聰明的辦法,聰明錢往往已經做出了明智選擇。同期市場中走勢健康最爲强勢的版塊像本地藍籌股地產股公用股,明顯就較少受到内地政策影響,公司治理亦較爲可靠。另外銀行,燃氣,石油石化行業股票,本身屬於高度管治并且國家控股。如運動品,首飾珠寶,醫美則屬於可選消費,較少誘因被強監管。最好的一類則是科技創新和生物醫藥行業,這類公司開發產品通常有巨大附加值並處藍海,例如354中國軟件國際,參與開發華爲的鴻蒙操作系統,幫助打造國產的操作系統改變行業現狀,因而備受追捧。生物製藥更是表表者,不斷有生物製藥股份傳來捷報創下新高。例如9995榮昌生物B公司自主研发的新型靶向抗胃癌注射藥“愛地希”獲中國藥監局批准上市,刺激股價大漲。又如6606諾煇健康,其主打研發的癌症早篩產品可以讓人們提早發現和治療癌症,未來預期有更多產品獲得中國批准上市,成爲對抗癌症的有力工具。而即將上市的時代天使受到熱捧,皆因其主業為隱形矯形提供醫療設備,為人們生活質素提高注重口腔健康以及變美。美股中的醫藥行業就長期跑贏大市,生物製藥更是快速增長。相信在此疫情之後,人們會更為認識到生物醫藥對生活的重要性,也更獲政府支持,值得我們長期跟蹤和關注投資機會。

09

Jun2021

上文談到量化選股的原理和方法,最後用半自動駕駛來形容

後來細想一下,用半自動似乎有點太過了

股票交易非常需要技巧,不能盲目跟隨系統

其中對股票本身基本面要有基本的判斷和認識

另外一個重點,就是風險持倉控制

短綫操作如果集中持倉的時候,賬面波動比較快速

如果運氣好,這種操作風格比較容易取得爆發性增長

大起大落對於心態的把控比較不容易的

除非是持倉比較小,或者心理上認定這個持倉比較小,即使銀碼很大

有見識過“土豪”級短炒高手,真的視錢財為一個數字而已

無論哪種交易風格,實際落場交易一定還是頗爲講求技巧和小心

跟從技術分析的方式去交易,是經常根據市況的變化而進行對應的“微調“

就好比最近的港股市場,指數突破29200看似要有所作爲,結果被證偽

回到28600又因美股實在强勁難以往下突破

指數不上不落,周期分析卻是看淡

市場寬度一向不强,仍沒有任何跡象出現主升浪

亦是繼續依靠策略選股來取得回報,配合高低位沽期權應對

最近兩日明顯見到領袖股如3600現代牙科,1368特步國際回頭,警惕回調風險,又要減倉應對

這也是充分反映出市況處於一個并不穩定的狀況

這段時間可能回報並不顯著,事倍功半,反而更加值得我們小心耐心應對