本周一早上開盤前,美股股指期貨全線跳空低開,在會員信息中卻明確提出”標普極端超賣,又處於時間窗範圍,此處投機倉位入場買入……”,當時建倉價格在2735。昨晚美股大漲,目前已經收復2800來到2807,兩日持倉利潤超過70點,2.5%。

該出手時就出手!短線機會來臨值得把握,今天我們來討論美股的中長期的一個重要問題。

近來每單美股短期出現了一定的調整,市場人士都會“突然”開始關心起利率的問題。而利率問題包括了降息預期,利率曲線倒掛,還有高息債投資債等各種息差的一系列問題

其實利率並不是一個短期指標,而是一個非常重要的中長期信號。

其中短長利率倒掛(利率曲線倒掛)是一個經典的經濟衰退信號,分析的文章很多技術細節我就不再重複,簡單概括一句,就是總之不是什麼好事!

越簡單越能反映真相,我就用美國聯儲局目標利率以及美國標普指數做一個歷史對比來看看有什麼啟示

從歷史圖表可以發現,在美國歷史中比較顯著的降息週期裡面,美股都出現了顯著的調整!尤其是利率由見頂開始回落的階段。

降息週期降息開始後不久股市就開始見頂回落,其後通常進行一個平均在20個月左右的調整。

每個降息週期的歷史背景各有不同,簡單概括,其共同特點就是伴隨著經濟衰退的陰影

今年的這次降息應當會伴隨著中美貿易戰,北京剛公佈的的經貿白皮書就指出中美貿易戰將帶來世界貿易增速放緩,全球經濟蒙上不確定性。宏觀經濟留給經濟學家去討論,簡單總括來說,對經濟不會是什麼好事!

我更關注的是金融市場的走勢,尤其美股走勢配合周期分析揭示的是一個什麼樣的未來。

通過波浪分析和各種周期分析來看美股,我得出結論是美股在今年9月或者年底12月再度抽高後將可能見到08年以來大牛頂部,屆時可能出現各指數的背馳,例如在某些指數例如道指,或者標普創下新高的同時納指或者羅素2000卻無法同步創下新高,當然新高並非完成第五浪的必須條件。

其後市場反轉,並展開真正的跌市,如此預測分析成為事實,則美股調整的時間目標將在2021年年初或者6月,約莫就是20個月。而價格目標道指在8100,標普則在1800,跌幅可以達到30%以上。

這一分析結論在目前來看似乎匪夷所思,但是當系統風險來臨之時,市場要教訓的就是對此毫無準備的投資者。我希望本欄的讀者都不會是其中的一員,我們反而應當好好利用市場上漲和下跌的周期,逃頂抄底!

markettiming2

04

Jun2019

28

May2019

為滿足讀者需求,《周期論勢》專欄將盡量在未來文章結論處分析恒生指數及上證指數的走勢

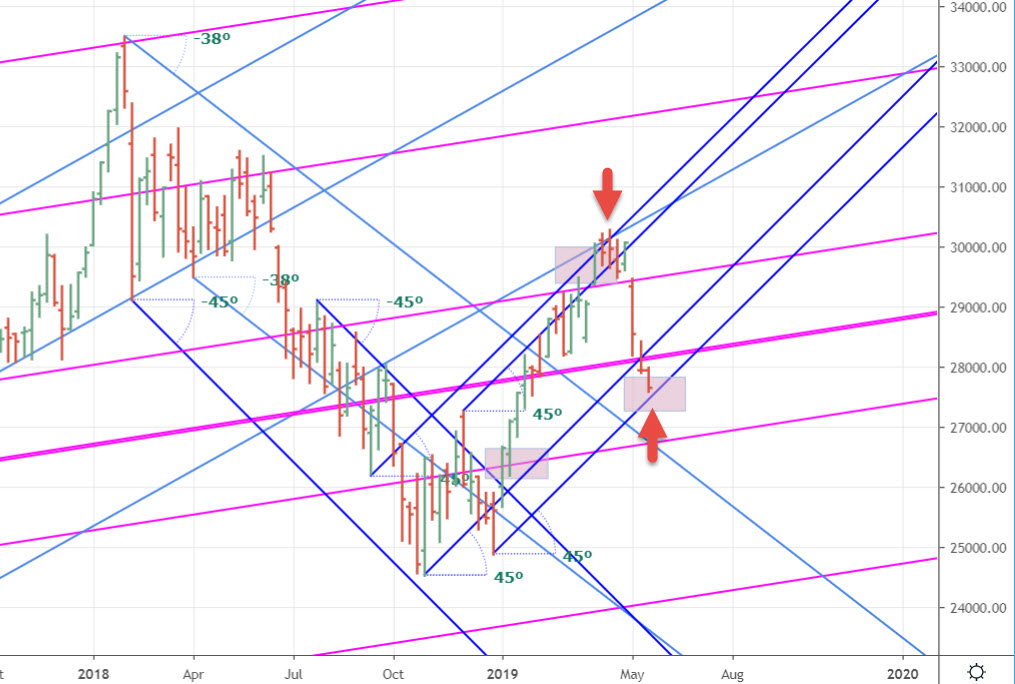

上篇5月21日文章分析港股恒生指數寫道:“市場實際上來到了5月8日文章《如期見頂開展跌浪》中所貼圖表中標示的目標區域,27300附近。該區域不難出現好友抵抗。”

在我們每個月月初及週末撰寫的月報以及週報中對於恒生指數有著一個非常精確的計算,就是27260。雖然說相差只有40點,對指數卻有著非常奇妙的作用。

實際走勢中5月23日,大盤大跌,最低27169收盤27267,次日27353,本週一最低27105收盤27288,週二27350。

關鍵價格看收盤,無論怎麼跌,收盤都要硬生生地拉回到27260以上,這是為什麼?

實際上MTA時易網並沒有把價格排除在分析之外,反而綜合各家所長並總結其獨特的分析方法,月報我們會參考空間圖,費氏比例,而週報會有floor ... 閱讀更多

21

May2019

市場和自然界的運行一樣是有其規律的,筆者通過多年研究市場的運行規律,通過實戰驗證,證明該規律是可以被提前發現和掌握的。有幸獲邀在信報開這個專欄,和大家一起來驗證掌握週期規律,一起經歷逃頂撈底

每一個跌市都有這樣和那樣的原因,筆者經歷過從二千年科網爆發,到SARS,911,金融海嘯,歐債危機等等。可以說,幾乎每隔一段時間都有這樣的不幸事件,天災人禍,但其實這些因素並不影響週期分析的結果,相反,事件的發生反而和預期的市場走勢非常契合。

雖然在實戰中,可以做到一發信息看漲就漲,一說跌就馬上掉頭,但也不要妄想以為可以控制市場,而忘記了交易的基本法則和風險管理

另外一點,就是經常使用時效技巧捕捉轉折點,有一定成功率卻容易讓交易員沉迷,陷入只看“浪花”,不看“大浪”!

撇除這些心魔,完全可以輕鬆地處理投資,4月逃頂,並準備在即將到來的中期底部買入

最近,我們和會員一起研究上證指數過去跌浪的表現,發現在週期上呈現自相似的規律,包括下跌的時間和形態。這和自然界任何物種一樣,都由某種規律“也可稱為基因”不斷複製和螺旋演變

在港股過往的下跌浪中途,我們亦不難發現抵抗,減速然後再破新低等動作

在上篇文章《逃頂的實戰案例》中寫道:“我們觀察到,14日亦是一個短期時間窗,有理由相信,此處可能出現短期反彈。”,果然,5月14日當日收出陽燭,其後反彈衝高直到17日高開下跌,出現了下跌浪裡面難得的三日反彈。走得非常標準。正如該文所述:“出現的短期上漲未能扭轉趨勢就只能作為反彈看待。”

目前來說,市場實際上來到了5月8日文章《如期見頂開展跌浪》中所貼圖表中標示的目標區域,27300附近。

該區域不難出現好友抵抗。

然而,這個好友的抵抗預期還是無法改變下跌的方向,還需要下跌的週期完成,屆時配合形態,價格,時間,才是人棄我取時!

08

May2019

正在度假中,長話短說,3月26日文章《市場轉角的熟悉味道Déjà》中指出:“在年報中,4月依然有能力繼續在高位“折騰”一陣,然後才最終迅速降溫……資本市場總有夢醒時分,熟悉的配方,熟悉的味道,逃不過的結局。”

其後,4月2日發表文章《甲子周期恐引發見頂反轉-2019年4月2日》,詳文分析不再重複,然而市場見頂後出現暴跌,依然是逃不出自然規律。

巧合的是,無論中國A股和港股都出現了月線級別頂部周期,同時遇見月線阻力江恩弧線。

因此,上月開始亦明確提出清倉並開始沽空。事實證明,在近年市場,投資者一定要懂得趨吉避凶。牛市的理想起點,我們前文也有了分析可以搜索參考。

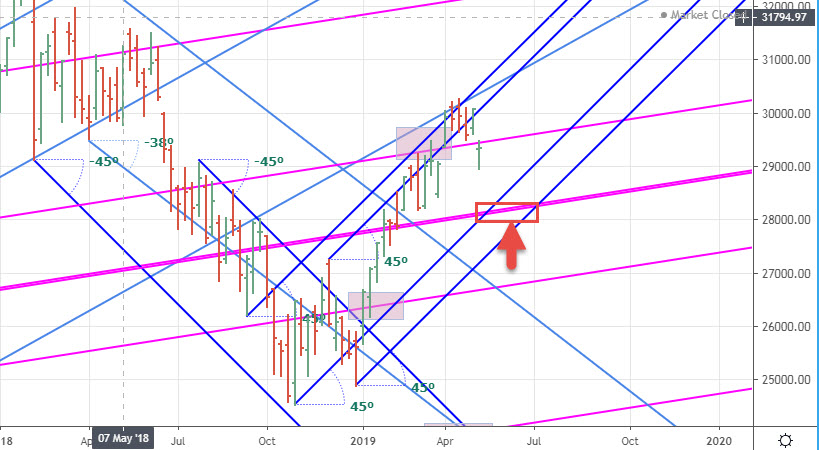

短期趨勢轉下,恒指我們關注28000附近的防守能力。

下跌雖然迅速,但急跌卻是更加理想的形式擠壓泡沫並創造短線反彈波動的交易機會。

而對於中線投資者來說,還可以繼續放假,耐心等候機會。

23

Apr2019

短期市場走勢我們已經有了充分的預判,市場需要時間來形成鮮明的高點和低點區域,我們亦需要證據來給予交易信號和投資機會

除了時間因素,從市場寬度的角度來說,中國A股和港股本月至今不斷惡化,A股靠茅台,格力,港股唯有強拉騰訊,維持繁榮假象

本期我們來對2628中國人壽來進行分析,該例為中國人壽月線圖

中國人壽自2007年以來進入大型上落市,這和中國經濟進入轉型階段很有關係,這是因為中國人壽本身公司基本面沒有說跑贏同業,更多地是隨波逐流,這也是受到大國企背景影響,既有優勢又不會進取

所以分析此家公司很有點分析整體市場的意味

從運行周期來看,中國人壽高度跟從平均21個月的波動周期,形成了一個15元到39元的大型上落區間

從形態上來說,由07年頂部到13年底部為三浪調整,緊接至到15年的銜接三浪,其後緊跟三浪調整。這個和上證指數基本保持了一致。

由該21月周期,以及對稱周期來剖析,可說2019年8,9月,2020年5月,以及2020年8月為重要轉折時間點。

假如中國人壽能夠重複13年前的橫行,於20年5月,最遲8月是一個見底並且出現突破並再度挑戰40元的好時機

筆者留意到,2018年9月過後,新的董事長履新中國人壽,而18年也剛剛經歷了一個業績的低潮。新的領導班子能否帶領中國人壽進行改革並改善業績,是值得期待的地方。

而從市場規律來說,耐心地進行轉型和改革,厚積薄發,打好基礎等待爆發,就是對中國人壽最好的祝福。

16

Apr2019

過去幾篇文章跳躍了《長線牛股巡禮》系列,對市場大勢進行了分析,理據和結論已經明確寫上,待未來驗證,我們繼續寫牛股

3月我們寫過兩篇牛股,一是669創科實業,二是19太古A。之後市場並沒有單邊上漲而是出現了高位震蕩略為上行,然而並不影響此兩股紛紛創下歷史新高

挑選長線牛股的條件之一,就是過去以及預期未來,能夠帶來給投資者穩定的收益,市場劇烈下跌的時候,無論經營業績和股價表現能夠有相對抵抗風險的表現,市場穩定的時候時候能夠創新高(計算股息在內)

此類股份在港股市場,很大一部分集中在一些資產類別又有穩定派息類似固定收益的行業和股票身上

有兩個重要因素,一是無論中國美國還是歐洲日本,全球主要經濟體都有經濟衰退的隱憂,這一點除了週期之外,我認為和電子商貿亦有關係,這導致全球的息率處於下降趨勢;其二,長期具有穩定收益的資產,通常都具有穩固的市場地位,在香港,尤以收租物業為甚。

這兩個重要趨勢已經形成了一段長時間,短時間內是難以逆轉的,或者逆轉的概率在可見未來未見有逆轉跡象

因此,香港市場而言,買磚頭,或者類磚頭的金融產品就是符合長期發展趨勢的選擇了,例如房地產信託基金REITS,表表者如823領匯,帶領整個REITS板塊不斷創新高

這批REITS裡面,其實每一個的走勢都相差不遠,我就挑選了778置富產業信託為例

置富月線圖突破了一個整固形態並創下新高,形成一個上升通道

下個目標位置可以關注10.8-11元,其次是11.9-12,計算利息在內,長線投資者應當追求10%-15%回報為一個合理目標。

10

Apr2019

長年在市場以炒賣為生,會慢慢得出一些感悟

其中一項有趣的現象,那就是金融市場的那種生於憂患,死於安樂的特性

在過去十年裡面爆發了各種各樣的危機,很多專家包括知名經濟學家,基金經理都曾經發表過一些非常悲觀的言論,結果無阻市場向好發展

我曾經認為,這是由於人性偏向樂觀,嚮往美好生活,有錢人最愛資產升值

後來發現,這種說法只能答對了一半,另一半是,人民和政府害怕損失和衰退,極力避免,這種避痛心理造成了不斷落藥QE並谷起資產泡沫的現象

最近發生一件趣事,筆者收到某些內地團體邀請交流一些民生課題,主辦單位的幹事卻明言不歡迎金融從業人員,皆因很多團體成員在內地的一些P2P項目上損手爛腳。結果索性一桿打一船人,把所有P2P以外的金融界人士基金行業人士都當作騙子,實在讓人哭笑不得。

這件趣事笑過之後引人深思,在過去一年,中國大陸實際上已經經歷了一場金融風暴。記憶猶新的是,在08年金融海嘯過後的一段時間裡,投資銀行甚至商業銀行也曾被一律戴上“正人渣”的帽子。好了傷疤忘了疼,同樣的事情在中國大陸再次發生,只不過傳媒非常節制地稱為“穩中有變”,民間卻早已沸騰。

歷史總是以不同的面貌不斷重複,類似的事情以前有現在有未來一定繼續會有。

讀者可能也會和我有同一個想法,中國的A股會否出現類似08年過後的牛市呢?

從周期的角度來分析,13年6月確立為太極中心點,左右行情鏡像重生,同時也螺旋衍生

其中熊市下跌時間為牛市上漲時間的2.382倍,充分反映中國A股牛短熊長的特性

按照對稱律和螺旋律,我們可得19年1月,4月為兩個重要時間轉折

然而完成整個對稱及螺旋比例,則需等待2020年3月。

因此2020年3月應當是最完美的時間啟動牛市,符合自然時間規律的

如果屆時又有超低估值,悲觀情緒爆發,記住牛市生於憂慮,一定要好好把握五年一遇的投資良機

那麼,既然2019年1月見底,4月如何?假如期待已久的中美貿易協定如期敲定,科創板又順利推出,股民忘了傷痛充滿了自滿情緒“complacement”的時候,就要小心生於憂患的下一句了!

02

Apr2019

甲子周期出自於邵雍學說,他創作的《伏羲先天六十四卦次序方圓圖》把易經轉化為“象數”,對後期影響極大。

在過去教授江恩理論課的時候,我就和學員們一起比較過江恩的基準圖和六十四方圓圖,發現兩者極其相似。無論江恩有沒有參考中國的易經哲學,相信兩個東西方學說都是在研究自然法,從而得到一致的結論。

而邵雍的另一部歷史著作《皇極經世》則推出了六十甲子體系。三十年為一世,每一世的干支年份,自甲子年到癸巳年,或由甲午年到癸亥年。後世也稱之為干支周期,干支就是我們經常聽到的八字的代碼。而一個完整甲子循環就是六十。

通過拆解港股的波動規律,我們可以發現亦存在明顯的六十個月周期,該周期數鏡像重現,亦交替出現,同時周線亦存在並共振。我們無法驗證六十年周期,因為恒生指數1969年推出至今53年數據不足。

該周期可發現08年1月底部的六十月後見13年12月重要頂部,其六十月後又見18年1月重要頂部。

又09年3月重要頂部升浪起點對應了六十月後的14年3月重要底部,其六十月後的19年3月,我們可能又見要市場轉折而出現頂部

心水清的讀者應該發現,六十月不就是5個12月也就是五年,兩個五年就是江恩所述重要的十年周期嘛!

打著江恩旗號的專家如果不知道這個規律,讀者就要考慮下其專業性了

從這個周期,我們還可以發現,港股其實存在明顯季節性走勢。你可以發現,很多頂部底部都出現在12月,1月,以及3月,4月。

通常,港股傾向於在第一季度走出一段新的趨勢,然後其後第二季度出現休整。

例如,開年之後一段上漲,經常會在3,4月尋頂其後出現調整。反過來說,如果上年年底開始出現一輪下跌,3,4月可能築底然後出現反彈。

這或許和人們的行為習慣有關,一般年結不是12月31日就是3月31日,每年的第一季度人們忙著做預算,開工,投資,安排稅務,很多經濟活動都是在這個時期進行。

相信一些投資股市很多年的讀者看完也會突然找到很多回憶。我們只不過把這個規律用“數”來形容和概括出來,然後好好利用。

掌握周期數的好處,就是我們可以計算出未來的時間點,下個時間點我就先賣個關子,這個時間點同樣與前面所講的數相對應,到時候我們再驗證。

當然,預測未來有助於準備好現在,實際操作就必定要結合趨勢形態和價格因素。在上月的6日和21日都提前給會員預警了僅有的兩次大跌,其他時候順勢造好無可厚非,適當時候做好避險。真的轉勢了,清倉沽空!

26

Mar2019

版位有限,今期暫時不講個股,先來討論一下大市

很多成功投資者,由於長期在投資市場打滾,隨著經驗的累積往往會產生一種市場直覺,而這種似曾相識的感覺往往比起長篇大論的研報更加有效

例如索羅斯就講過他的背痛,每當他感覺背痛難忍時,往往就是市場趨勢有變的信號,並且屢試不爽。

筆者長期分析市場並且實戰操作亦有同感,市場轉勢往往是相似的配方,熟悉的味道。相信很多有經驗的投資者都會有此類似感覺

當出現這種強烈的感覺時,往往可以把握機會重錘入市

例如18年10月開始,各種週期數,形態,價格等分析均指向中期底部,因此呼籲逢低買入。

到了12月,美股走勢讓我極為不安,因此連夜發出多條信息多個圖表警告美股風險,結果暴跌如期而至

可是12月過後,發現美股到達預期目標,可港股明顯出現支撐,各種分析支持下,唱好1月走勢

1月過後,預判市場的反彈應當就是個大B浪,一個可以去到30000點的大B浪,結果近期高位已經十分接近

年初反彈至本月,又開始見各大投行唱好股市,中國A股再現“大媽”開戶潮,基金集資一日秒殺百億,這些情緒指標的再次出現,總是那熟悉的配方和熟悉的味道……

上週19日我們就開始提出,3月21日的特殊性質,是日為春分,亦是滿月,同時各大吉星連接起來,泡沫之象無與倫比,這種情形下逢大跌就是底部,大漲配合利好往往就是頂部。而在年初發佈的年報中,我們的評述是,吉星高掛卻又黑雲在旁,海市蜃樓雖魅力無限,卻最終將面對現實!

政府放水搞出的大龍鳳最終無法改變經濟低迷的現實。

是日又見美國三大股指出現頂背馳,動力出現背馳,利好過後,調整一觸即發了。

3月終究過去,4月如何呢?在年報中,4月依然有能力繼續在高位“折騰”一陣,然後才最終迅速降溫,一輪雞飛狗走之後,才再度拉高繼續吹泡沫,配合權貴之大計,發春秋大夢

資本市場總有夢醒時分,熟悉的配方,熟悉的味道,逃不過的結局。