【市場週期的精確度】穿越牛熊必備神器 2025年5月14日

上兩篇文章,以實戰例子講述了兩個散戶穿越牛熊的利器,一個是資產配置,另一個就是週期分析。只要兩者具備,不需要基金經理,就可以實現穩定平滑地增長,最終目標是享受到愛因斯坦Albert Einstein的名言:“ 什麼是世界上最強大的力量?是複利。 The greatest force in the world? Compound interest”,然後隨著時間滾雪球,慢慢變富。

都說投資有兩位好朋友,一位叫做趨勢,一位就是時間。順勢而為,不如說是順時而為。雖然說週期分析強調高賣低賣,看似是逆向交易的工具,此言不虛,的確如此,投資大師往往都是逆向投資的高手,最好的機會往往出現在情形最為逆風的時候。只不過,這裡忽略了一個重要因素,那就是波動率。我們知道即便美股市場,亦不時出現各種危機,高位下跌三成到五成,即便巴菲特,賬面損失也曾超過一半。對於股神來講,心理質素非同小可可以抵抗得住,然而對於一般投資者來說,即便是賬面虧損亦能夠造成強烈的心理壓力。那麼我就必須帶出一個金融理論中的重要概念“夏普比例”(Sharpe Ratio),該比例能夠將獲取的利潤與承擔的風險(波動)進行比較。從實戰的角度來說,這個比例並不是一個冷冰冰的數字,而是讓我們思考和權衡利弊,進一步調整自己的行為,讓投資組合的表現和波動更符合自己的狀況。

你肯定會說,最好當然就是收益越高越好,波動越低越好。我們先來看看降低投資組合的波動率。「不要把所有雞蛋放在同一個籃子裡」這句諺語,道出了風險管理的本質。真正的風險分散在於構建「低相關性矩陣」。以股票、債券、黃金為例:

股票(年化波動率56.55%)與債券(波動率3.40%)長期呈現負相關(相關係數-0.4),組合後可大幅降低波動;

黃金在經濟動盪期常與股票呈現負相關(如2008年金融危機中黃金上漲5.53%,股市暴跌62.92%),成為天然避險工具;

跨區域配置(如A股+美股)能規避單一市場系統性風險,過去20年兩者相關係數僅0.3845。

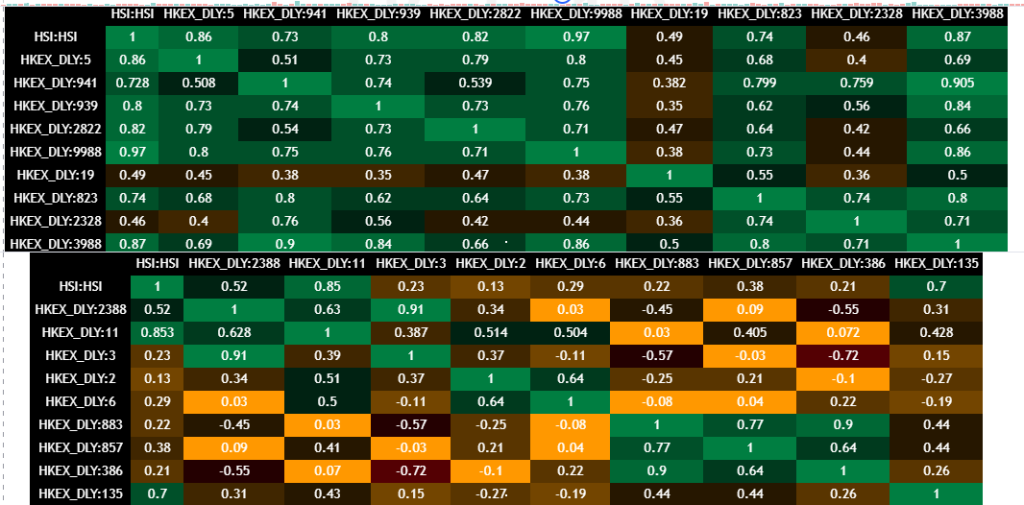

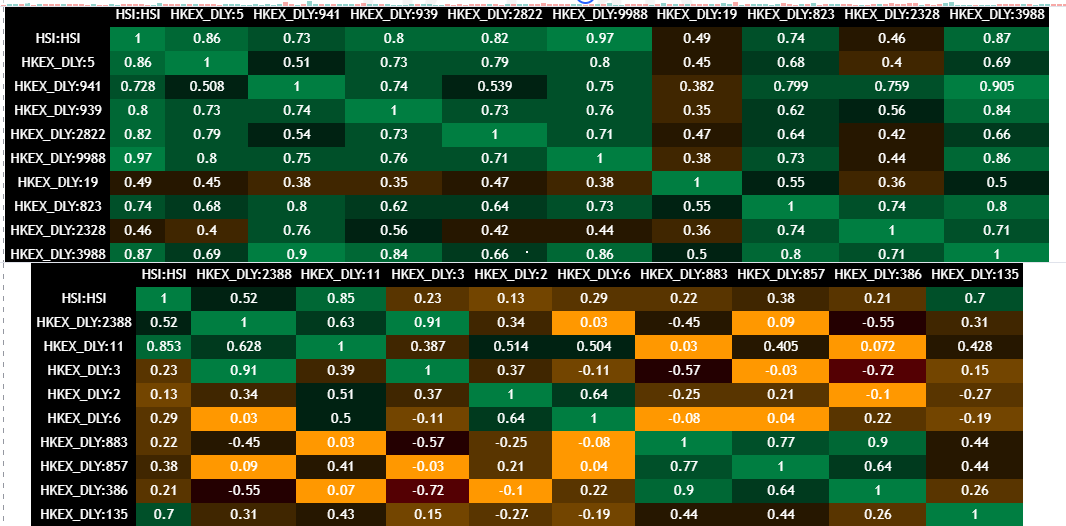

即便只是股票市場,不同股票也有不同的相關性,下面是我製作,例舉出幾個港股與恒生指數以及他們之間的相關性矩陣圖:

上表中左手是股票代碼,右邊的數字和顏色代表相關性,相關性高則顏色為綠色,啡色代表相關性低或者甚至負相關。

可見上半部的個股例如阿里巴巴相關性接近1,幾乎完全同步,本地銀行如匯豐,恒生銀行相關性亦不低接近就成。低相關性例如19太古A,2328中國財險,以及公用股,2中電,3煤氣,6電能。三桶油中石油,中海油,中石化的與大市的相關性都很低。同時這些低相關性的個股與其他板塊的個股似乎也傾向於低相關性。

從數據上看,可以得出結論,低相關性的板塊走勢通常較為獨立,不會太受市場氣氛影響。

那麼也就是說,投資組合中如果配置有這類股票,在大市出現大幅回調時,這些股票比較大可能能夠抵禦風險,這就在高波動時,提供了一些低波動的緩衝。

而這些個股有共同點就是派息比較高,缺點是漲幅通常並不明顯,更多時候表現平穩處於橫行震蕩,這對於週期分析來講又是絕佳的標的,適合進行高沽低買,配合期權工具可以增加收入。而在股市出現劇烈波動時,又為我們增添隨時可以動用的子彈。從而起到了降低風險和波動,增加潛在回報的作用。

評論

評論被關閉。