【市場週期的精確度】尋找無往不利的投資策略 2025年4月15日

上篇文章分享了我的選股策略,其核心理念的不同之處在於關注中期趨勢,低波動性,追求穩定的盈利曲線。本篇文章我們來繼續探討交易策略的另外兩個核心理念,一個是多資產配置,另一個是資金管理(又稱倉位管理)。這兩項因素是市場長勝冠軍的武功心法,甚少外傳,一來也是因為聽起來並不吸引,二來實行起來並不容易,需要長期耐心和紀律。

這裡筆者先以名人為例,知名投資基金經理達利奧,他總結和提出的全天候投資策略可謂是多資產配置的教科書案例,下面介紹一下:

Ray Dalio的全天候投資策略(All Weather Strategy)是橋水基金(Bridgewater Associates)於1996年提出的一種基於風險平價(Risk Parity)的資產配置方法,旨在通過分散風險、平衡不同經濟環境下的資產表現,實現長期穩健收益。

其核心理念是策略放棄對經濟周期的預測,轉而構建一個在任何經濟環境下(增長/衰退、通脹/通縮)都能保持穩定的組合。然後通過調整資產權重,使每類資產對組合的整體風險貢獻相等,而非簡單按資金比例分配。又會對低波動資產(如債券)使用槓桿,使其風險水平與股票等高風險資產匹配。

簡單來講,就是通過一些不同經濟週期下,表現不同的資產進行配置,這些不同資產沒有強相關性,那麼就可以在不同的經濟週期,由部分表現出色的資產抵消那些表現遜色的資產帶來的影響,從而達到平滑收益率的功用。

這個策略實際表現如何呢?假設機構版的資產配置30% 股票(如標普500指數):經濟增長時提供收益。55% 長期國債:對沖通縮和經濟衰退風險。15% 大宗商品 & 黃金:抵禦通脹和危機,機構版涉及使用槓桿。個人版的資產配置則簡化為如40%股票、40%債券、20%黃金/商品。回測這種配置的歷史收益率如下:

機構版:

年化收益率:約 7%-9%(1996年至今,扣除費用后)。

波動率:約 7%-10%(遠低於標普500的15%-20%)。

最大回撤:2008年金融危機期間約 -9%(同期標普500回撤-37%)。

個人簡化版(無槓桿,個人投資者):

40%股票 + 40%債券 + 20%黃金(1973-2023年回測):

年化收益率:約 6.5%-8%。

最大回撤:約 -15%(發生在1970年代滯脹期)。

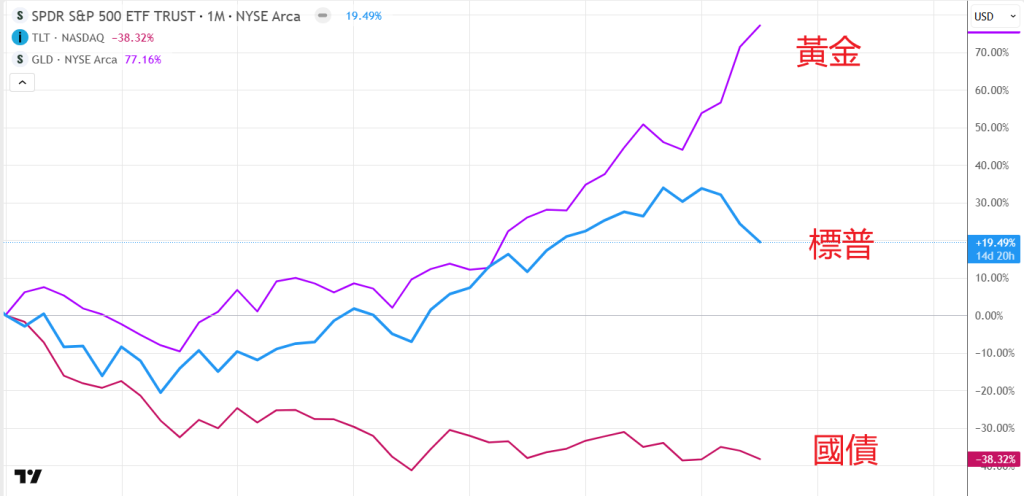

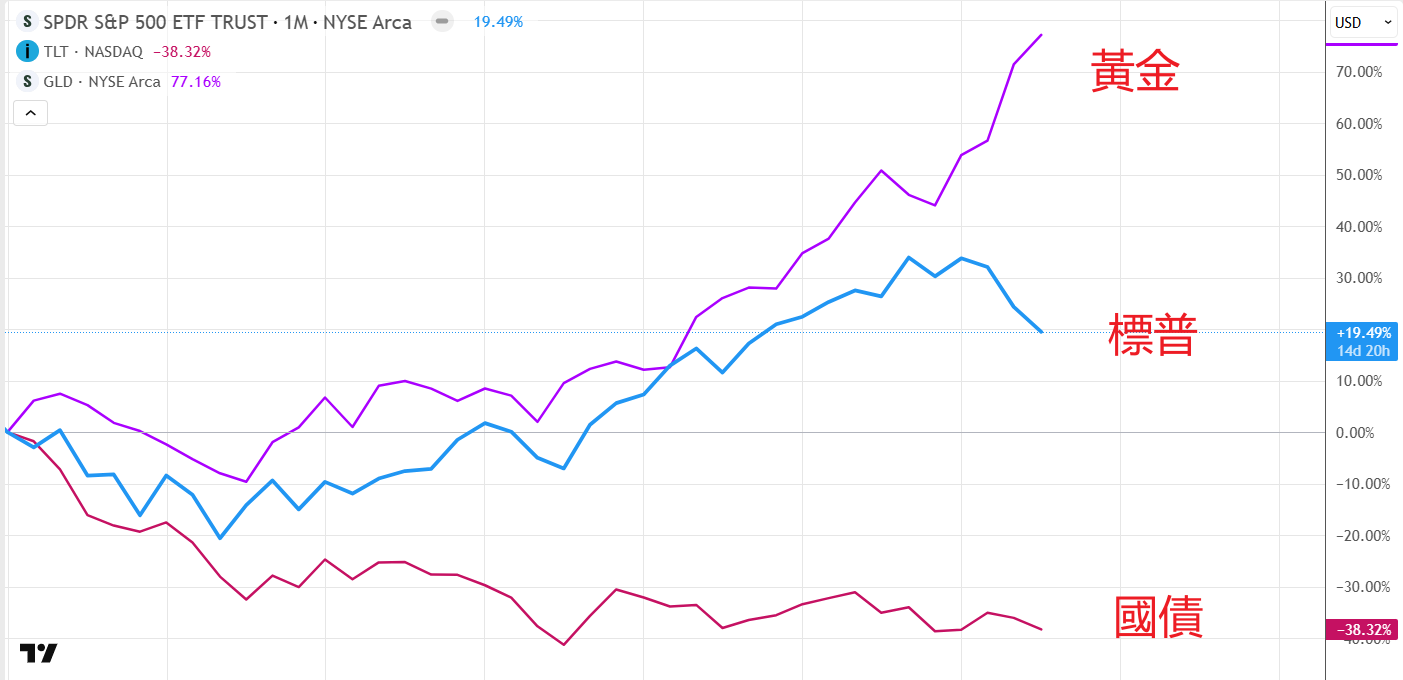

如果按照個人簡化版,今年年初至今表現如何呢?股票ETF用標普SPY ETF今年至今回報約-8.27%,債券用TLT至今回報+0.56%,黃金用GLD年初至今回報23%。整個組合的收益率為1.52%。可見這個組合能夠在股債雙殺或者表現不佳時還能夠提供穩定回報,在當下十分波動的市況之下顯得更加難能可貴。

上圖為三大資產自2022年以來的表現,可見三者表現尤其國債的相關性並不高,而黃金實際上給予了最多的回報。

總括來說,全天候是一種最為簡化,省略了“判時”的策略,在最為“傻瓜”的方式下,都可見多資產配置對投資組合帶來的優化改變,降低了波動率,平滑了回報。既然如此,假如配合週期分析,適當地調整和分配,絕對可以取得更加好的成績。前提是,你必須接受多資產的配置,而非只把雞蛋放入一個籃子(股票)裡面。事實證明,過去三年,黃金更加優勝,而國債(現金)的作用也遲早會發揮出來。

評論

評論被關閉。